New Gold und die Rainy River-Goldmine: der Untergang von New Gold? - 500 Beiträge pro Seite

eröffnet am 28.07.18 14:43:55 von

neuester Beitrag 18.08.18 01:34:39 von

neuester Beitrag 18.08.18 01:34:39 von

Beiträge: 33

ID: 1.285.322

ID: 1.285.322

Aufrufe heute: 0

Gesamt: 2.161

Gesamt: 2.161

Aktive User: 0

ISIN: CA6445351068 · WKN: A0ERPH · Symbol: 32N

1,8975

EUR

+3,77 %

+0,0690 EUR

Letzter Kurs 11:17:32 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

13.05.24 · globenewswire |

16.06.23 · Jörg Schulte Anzeige |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,0000 | +25,94 | |

| 218,00 | +23,65 | |

| 4,1250 | +23,50 | |

| 0,5450 | +16,95 | |

| 11,840 | +12,76 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,6000 | -7,69 | |

| 7.068,50 | -7,88 | |

| 10.858,00 | -9,04 | |

| 1,4450 | -10,25 | |

| 0,6400 | -35,35 |

Fortführung von hier: https://www.wallstreet-online.de/diskussion/1140021-441-450/…

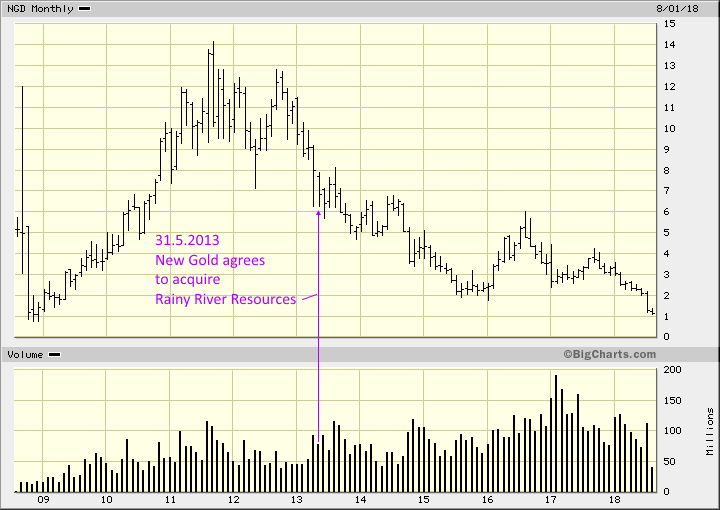

Antwort auf Beitrag Nr.: 58.324.400 von faultcode am 28.07.18 14:43:55Rainy River macht zur Zeit (2018Q2) ~50% der Gesamtproduktion von New Gold aus

=> mit Rainy River steht und fällt New Gold

=> d.h., die zukünftige Kursentwicklung der New Gold-Aktie hängt sehr stark vom weiteren Schicksal der Rainy River-Goldmine ab:

=> der Markt hat hier bereits ein klares Votum abgegeben:

(Grobe) Timeline:

2013-05: acquisition of Rainy River Resources Ltd. announced: offer value ~CAD310m

2017-10: commercial production @ Rainy River announced

2018-Q2: sale of Peak Mine/AUS completed

=> mit Rainy River steht und fällt New Gold

=> d.h., die zukünftige Kursentwicklung der New Gold-Aktie hängt sehr stark vom weiteren Schicksal der Rainy River-Goldmine ab:

=> der Markt hat hier bereits ein klares Votum abgegeben:

(Grobe) Timeline:

2013-05: acquisition of Rainy River Resources Ltd. announced: offer value ~CAD310m

2017-10: commercial production @ Rainy River announced

2018-Q2: sale of Peak Mine/AUS completed

Antwort auf Beitrag Nr.: 58.324.415 von faultcode am 28.07.18 14:50:17

OP = Open Pit

RR = Rainy River

NN.N % rr = Recovery Rate

TR = Technical Report

UG = Underground

-----

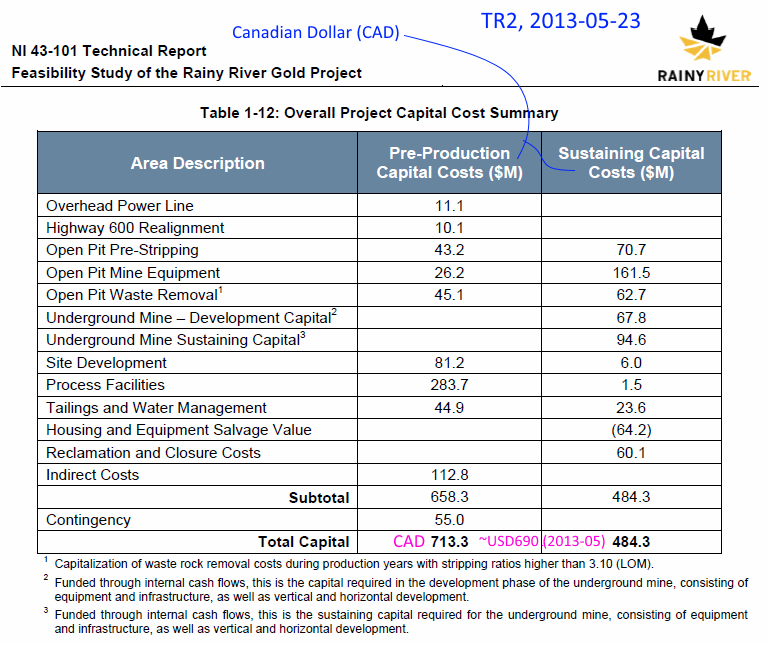

Kurz nachdem TR2 (NI 43‐101, Feasibility Study), noch unter Rainy River Resources Ltd., bekannt wurde (23.5.2013: s1.q4cdn.com/240714812/files/RRGP_FeasibilityStudy.pdf) (*), wurde auch schon die Übernahme durch New Gold am 31.5.2013 bekannt gegeben (http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…):

=> mit anderen Worten: NGD wusste mit Sicherheit gut über die damalige Studie Bescheid (und auch NGD's Aktionäre) - zumindest hätten es alle Stakeholder von NGD ausreichend genau wissen können:

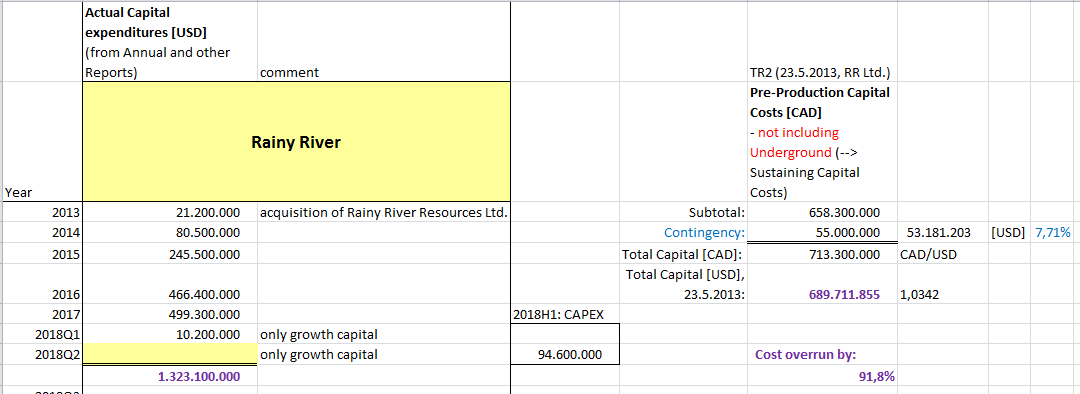

=> damals war noch von rund ~USD690m Kapitalkosten zur Projektentwicklung (ohne UG) die Rede:

=> wie ich nun selber zusammengezählt habe, sind es bis 30.6.2018 mindestens ~USD1.32b geworden, wobei ich schon so gnädig war und das Sustaining capital für RR für 2018H1 bereits komplett weggelassen habe (der detailierte 2018Q2-Bericht steht noch aus...)

-- denn wer weiß schon, was alles bereits von Growth capital nach Sustaining capital "rübergeschoben" wurde, um wenigstens optisch das ganze Ausmaß nicht offenbaren zu müssen:

=> das macht einen Kostenüberlauf (bis heute) um ca. +92% (nach meiner einfachen Rechnung).

__

(*) ich werde die TR's etc. später, weiter unten sortieren...

der ungebremste Kostenüberlauf (1) -- um +92%

NGD = New GoldOP = Open Pit

RR = Rainy River

NN.N % rr = Recovery Rate

TR = Technical Report

UG = Underground

-----

Kurz nachdem TR2 (NI 43‐101, Feasibility Study), noch unter Rainy River Resources Ltd., bekannt wurde (23.5.2013: s1.q4cdn.com/240714812/files/RRGP_FeasibilityStudy.pdf) (*), wurde auch schon die Übernahme durch New Gold am 31.5.2013 bekannt gegeben (http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…):

=> mit anderen Worten: NGD wusste mit Sicherheit gut über die damalige Studie Bescheid (und auch NGD's Aktionäre) - zumindest hätten es alle Stakeholder von NGD ausreichend genau wissen können:

=> damals war noch von rund ~USD690m Kapitalkosten zur Projektentwicklung (ohne UG) die Rede:

=> wie ich nun selber zusammengezählt habe, sind es bis 30.6.2018 mindestens ~USD1.32b geworden, wobei ich schon so gnädig war und das Sustaining capital für RR für 2018H1 bereits komplett weggelassen habe (der detailierte 2018Q2-Bericht steht noch aus...)

-- denn wer weiß schon, was alles bereits von Growth capital nach Sustaining capital "rübergeschoben" wurde, um wenigstens optisch das ganze Ausmaß nicht offenbaren zu müssen:

=> das macht einen Kostenüberlauf (bis heute) um ca. +92% (nach meiner einfachen Rechnung).

__

(*) ich werde die TR's etc. später, weiter unten sortieren...

Antwort auf Beitrag Nr.: 58.324.550 von faultcode am 28.07.18 15:24:27

=> das macht in ca. 5Y grob eine Abwertung um ca. -19%

=> in TR1 und TR2 ging man noch von maximal USD $1:00:CAD $1.07 aus, in den 2Y vor Produktion und auch bei Produktion: 1/1.07 = ~0.935

• es fällt nämlich (mir) auf, daß in TR1 (2012) und TR2 (2013) kostenseitig immer mit CAD gerechnet wird (durch SRK Consulting 2012 und BBA 2013)

=> da ich mittlerweile 1632 PDF-Seiten (nur aus TR1...3) vorliegen habe, ich aber nicht alles lesen kann und werde, weiß ich nicht, inwieweit man auch Kosten in USD gerechnet hat => ich gehe also bislang von 100% der Kosten in CAD aus

(die Einnahmen sind ja alle - wie bei Gold üblich - in USD zu rechnen)

=> mit anderen Worten:

• obige 92% Kostenüberlauf sind noch schmeichelhaft --> in Wahrheit beträgt er wohl >+100%

=> damit ist dieses wichtige Gross-Projekt schon nach Produktionsstart (bei LOM 13...14Y - es schwankt ) doppelt so teuer geworden, wie bei Übernahme von Rainy River der Welt noch verkündet

) doppelt so teuer geworden, wie bei Übernahme von Rainy River der Welt noch verkündet

=> von daher sind auch die Kosten, Wechselkurse etc. im kommenden TR4 (2018-08?) nur mit allergrößter Vorsicht zu genießen

der ungebremste Kostenüberlauf (2) -- der günstige Kanadische Dollar

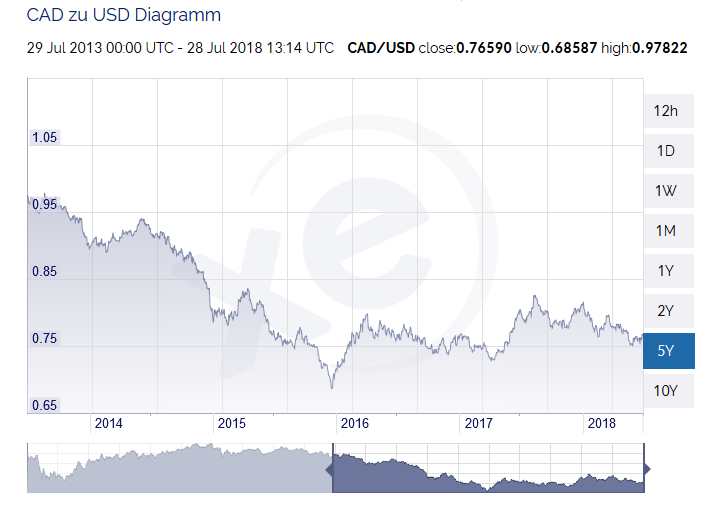

Bei diesem sehr steilen Kostenüberlauf darf man nicht vergessen, daß NGD ab 2013 der günstiger gewordende CAD entgegen kam:

=> das macht in ca. 5Y grob eine Abwertung um ca. -19%

=> in TR1 und TR2 ging man noch von maximal USD $1:00:CAD $1.07 aus, in den 2Y vor Produktion und auch bei Produktion: 1/1.07 = ~0.935

• es fällt nämlich (mir) auf, daß in TR1 (2012) und TR2 (2013) kostenseitig immer mit CAD gerechnet wird (durch SRK Consulting 2012 und BBA 2013)

=> da ich mittlerweile 1632 PDF-Seiten (nur aus TR1...3) vorliegen habe, ich aber nicht alles lesen kann und werde, weiß ich nicht, inwieweit man auch Kosten in USD gerechnet hat => ich gehe also bislang von 100% der Kosten in CAD aus

(die Einnahmen sind ja alle - wie bei Gold üblich - in USD zu rechnen)

=> mit anderen Worten:

• obige 92% Kostenüberlauf sind noch schmeichelhaft --> in Wahrheit beträgt er wohl >+100%

=> damit ist dieses wichtige Gross-Projekt schon nach Produktionsstart (bei LOM 13...14Y - es schwankt

) doppelt so teuer geworden, wie bei Übernahme von Rainy River der Welt noch verkündet

) doppelt so teuer geworden, wie bei Übernahme von Rainy River der Welt noch verkündet=> von daher sind auch die Kosten, Wechselkurse etc. im kommenden TR4 (2018-08?) nur mit allergrößter Vorsicht zu genießen

Antwort auf Beitrag Nr.: 58.324.649 von faultcode am 28.07.18 15:49:38

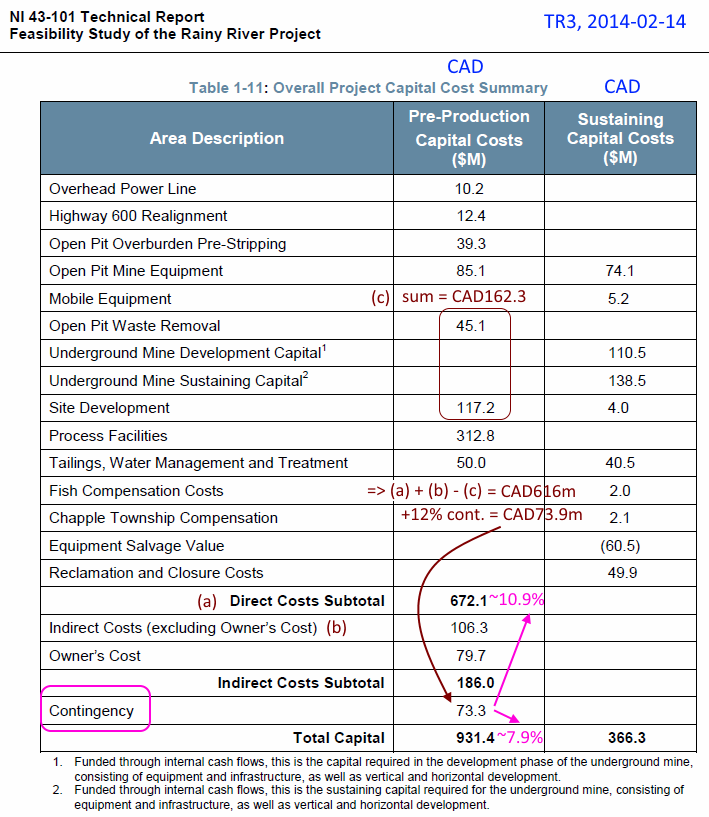

• man hätte (mMn - ich hab's damals nicht getan ) schon damals, also 2013, "Löcher" im TR2 (NI 43-101, Feasibility Study) leicht entdecken können (...und auch im Nachfolger von 2014 für New Gold (TR3)):

) schon damals, also 2013, "Löcher" im TR2 (NI 43-101, Feasibility Study) leicht entdecken können (...und auch im Nachfolger von 2014 für New Gold (TR3)):

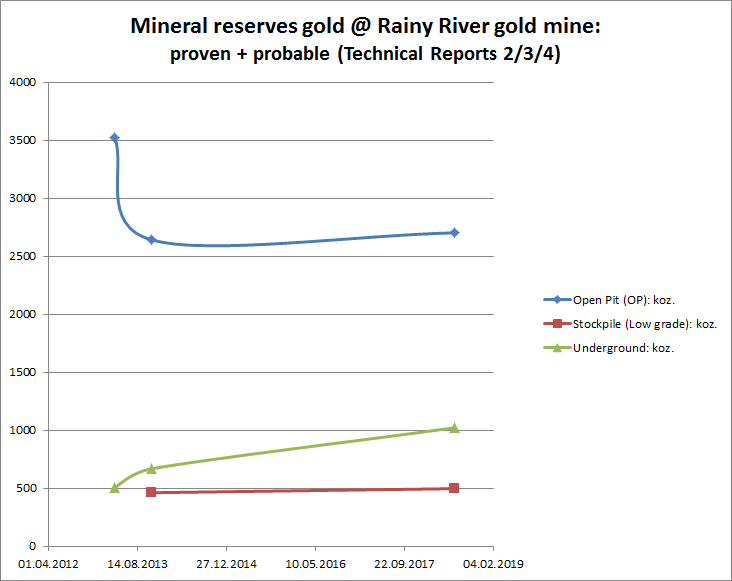

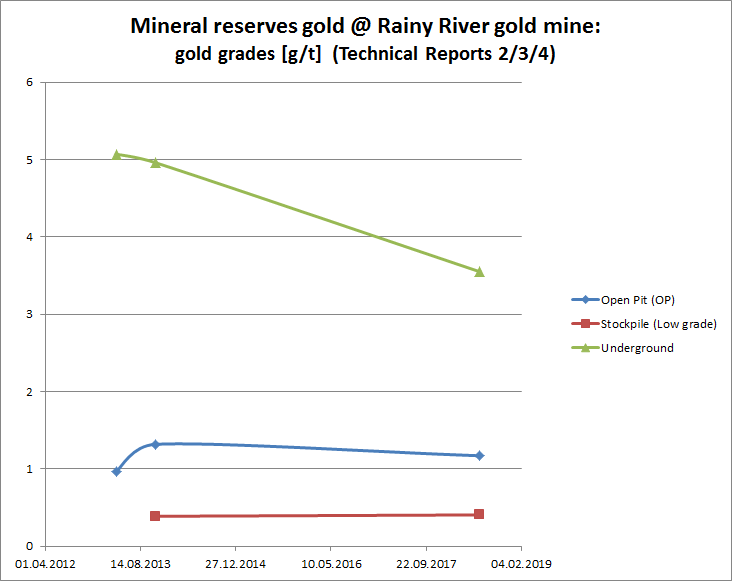

=> so betrug 2013 die Kostenreserve für das RR-Projekt nur CAD55m, also so ~7.7% bzgl. des Total Capitals (-> #3 oben)

=> das ist halsbrecherisch gering. Auch in Ontario, und in der Pampas von Ontario sowieso.

=> später, 2014 im TR3 (NI 43-101, Feasibility Study), wurde das dann etwas angehoben auf ~10.9% bzgl. der Direct Costs Subtotal (+) (--> PDF90/713):

=> und auf die unten mit 12% bzgl. der "Direct Costs Subtotal" + "Indirect Costs" ohne "Owner's Cost" komme ich auch nicht (da ich nicht weiß, was hier die "mining costs" sein sollen...)

=> wenn ich nehme:

• Direct Costs Subtotal = CAD672.1m

+

• Indirect Costs (excluding Owner’s Cost) = CAD106.3m

-------

= CAD778.4m

+12% Cost contingency = CAD93.4m => das sind nicht CAD73.3 !!

=> nur wenn ich die Kosten für "Open Pit Waste Removal" und "Site Development" weglasse, komme ich bei +12% auf in etwa die angegebenen CAD73.3m

=> das kann nicht Sinn einer NI 43-101-Studie - nach nur einem Jahr erneut vorgelegt - sein!

(+) PDF548/713:

21.4.10 Contingency (unter 21.4 Pre-Production Capital Costs)

Contingency provides an allowance for undeveloped details within the scope of work. It does not account for labour disruptions, weather-related impediments, changes to the Project’s scope, price escalation or currency fluctuations. The value of the contingency, $73.3M, is expected to be spent during the life of the project.

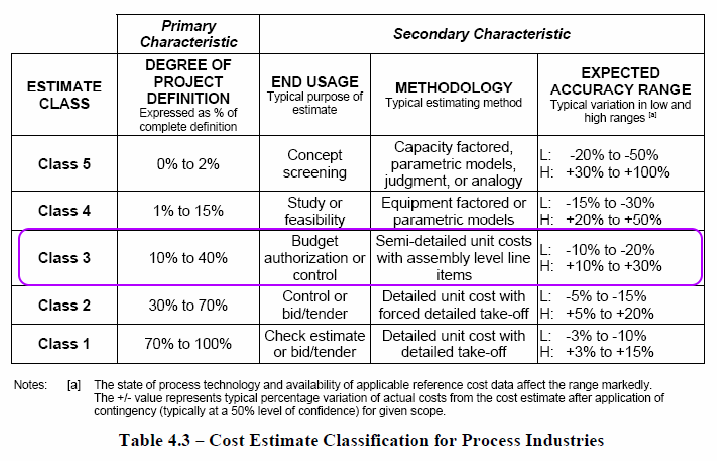

Contingency calculations on discipline work categories and labour totals was performed by the Project’s estimator. The Project’s estimator used knowledge of the actual project engineering completion to date serving as the basis to establish the contingency percentages, following established industry guidelines for an AACE Class 3 estimate.

The outcome of the contingency calculation yields an overall percentage of 12% on the total direct and indirect costs.

No contingency was calculated on the mining and Owner’s costs as these have contingencies built into their totals.

Typical contingency for AACE Class 3 estimates range between 10% and 15% of direct and indirect costs, depending on engineering completion. (~)

Material and equipment costs were meticulously developed and provide a high level of confidence in the estimate. Installation productivities were based on past experience and input from contractors. The quantities provided by the engineers are in the expected range for a plant of this size and capacity.

=> so ist das mit den "Expectations" und "Past experiences"

=> da nimmt man nicht die Angaben vom Contractor mit den "hohen Zahlen", wenn es darum geht, ein Projekt zu ergattern in flauen, globalen Rofstoffmärkten

der ungebremste Kostenüberlauf (3a) -- Cost contingency/Kostenreserve

bevor ich es vergesse:• man hätte (mMn - ich hab's damals nicht getan

) schon damals, also 2013, "Löcher" im TR2 (NI 43-101, Feasibility Study) leicht entdecken können (...und auch im Nachfolger von 2014 für New Gold (TR3)):

) schon damals, also 2013, "Löcher" im TR2 (NI 43-101, Feasibility Study) leicht entdecken können (...und auch im Nachfolger von 2014 für New Gold (TR3)):=> so betrug 2013 die Kostenreserve für das RR-Projekt nur CAD55m, also so ~7.7% bzgl. des Total Capitals (-> #3 oben)

=> das ist halsbrecherisch gering. Auch in Ontario, und in der Pampas von Ontario sowieso.

=> später, 2014 im TR3 (NI 43-101, Feasibility Study), wurde das dann etwas angehoben auf ~10.9% bzgl. der Direct Costs Subtotal (+) (--> PDF90/713):

=> und auf die unten mit 12% bzgl. der "Direct Costs Subtotal" + "Indirect Costs" ohne "Owner's Cost" komme ich auch nicht (da ich nicht weiß, was hier die "mining costs" sein sollen...)

=> wenn ich nehme:

• Direct Costs Subtotal = CAD672.1m

+

• Indirect Costs (excluding Owner’s Cost) = CAD106.3m

-------

= CAD778.4m

+12% Cost contingency = CAD93.4m => das sind nicht CAD73.3 !!

=> nur wenn ich die Kosten für "Open Pit Waste Removal" und "Site Development" weglasse, komme ich bei +12% auf in etwa die angegebenen CAD73.3m

=> das kann nicht Sinn einer NI 43-101-Studie - nach nur einem Jahr erneut vorgelegt - sein!

(+) PDF548/713:

21.4.10 Contingency (unter 21.4 Pre-Production Capital Costs)

Contingency provides an allowance for undeveloped details within the scope of work. It does not account for labour disruptions, weather-related impediments, changes to the Project’s scope, price escalation or currency fluctuations. The value of the contingency, $73.3M, is expected to be spent during the life of the project.

Contingency calculations on discipline work categories and labour totals was performed by the Project’s estimator. The Project’s estimator used knowledge of the actual project engineering completion to date serving as the basis to establish the contingency percentages, following established industry guidelines for an AACE Class 3 estimate.

The outcome of the contingency calculation yields an overall percentage of 12% on the total direct and indirect costs.

No contingency was calculated on the mining and Owner’s costs as these have contingencies built into their totals.

Typical contingency for AACE Class 3 estimates range between 10% and 15% of direct and indirect costs, depending on engineering completion. (~)

Material and equipment costs were meticulously developed and provide a high level of confidence in the estimate. Installation productivities were based on past experience and input from contractors. The quantities provided by the engineers are in the expected range for a plant of this size and capacity.

=> so ist das mit den "Expectations" und "Past experiences"

=> da nimmt man nicht die Angaben vom Contractor mit den "hohen Zahlen", wenn es darum geht, ein Projekt zu ergattern in flauen, globalen Rofstoffmärkten

Trading Spotlight

Antwort auf Beitrag Nr.: 58.324.994 von faultcode am 28.07.18 17:17:17

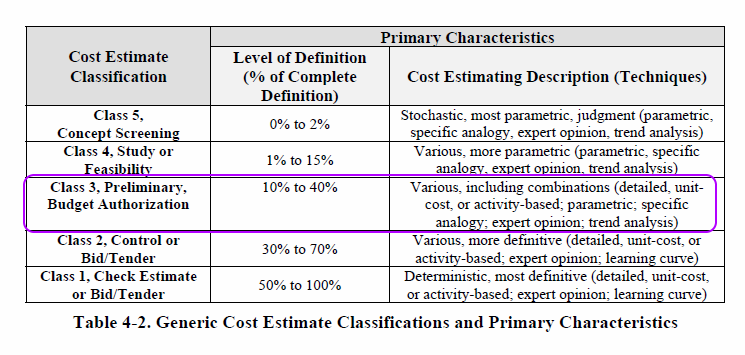

=> das bezieht sich auf einen wie üblich konstenpflichtigen Standard, hier der Association for the Advancement of Cost Engineering (AACE) (*)

=> hab ich nicht => macht nichts => nehme ich halt:

Cost Estimating Guide -- U.S. Department of Energy (DOE G 413.3-21, 5-9-2011) (**)

=> ich muß - als Aussenstehender - dann 3 Dinge wissen:

(a) wie komplex ist das Projekt?

(b) wie weit fortgeschritten ist die Projekt-Dokumentation, hier bei einer (bankable) Feasibility Study?

(c) ist es ein Niedrig- oder Hoch-Risiko-Projekt?

=>

(a) ist bei so einem Flow sheet leicht beantwortet --> "komplex"

(TR2...TR3 --> sind "ähnlich"):

=> "jeder", der in der Prozessindustrie >CAD300m für process facilities ausgeben will, "weiß" das

(b) wie weit ist die Doku?

--> nun, steht ja auch indirekt (in TR3): AACE Class 3

=> also:

=> demnach sind so 10...40% der Definition = Dokumentation fertig

=> auch TR3 äussert sich nicht dazu konkret:

--> so kann man bei PDF590/713 unter "24.6 EPCM Project Controls and Reporting" lesen:

Baseline Definition

At the start of basic definition phase, the EPCM contractor will assemble a task force of experienced project personnel who will complete documentation for the “Baseline Definition”.

=> "Baseline" != Detail Engineering

=> mit anderen Worten: nichts ist diesbzlg. "fertig"

=> 10% der Gesamt-Projekt-Doku ist "fertig" anzunehmenderweise (und so wird es auch gewesen sein )

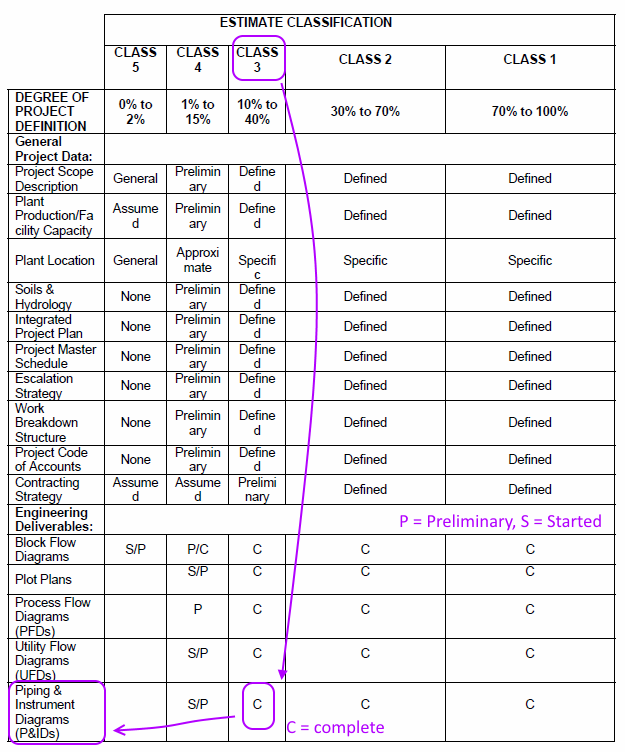

Es sind zwar alle Piping diagrams fertig (PDF535/713), aber wohl insgesamt nur 3 "process and instrumentation diagrams" zum "Water 18.9.1 Treatment Design"

=> ...und dabei sollen alle Instrumente-Listen fertig sein:

A detailed instrumentation list was developed from the process flow diagrams. (PDF536/713)

=> dabei müssen alle Process and instrumentation diagrams bzw. (korrekterweise) Piping &

Instrument Diagrams (P&ID's) bei Class 3 vorliegen:

=> nur aus den P&ID's kann man sinnvollerweise komplette Instrumente-Listen erstellen --> das andere ist "Raten" (und so wird es auch gewesen sein )

(c) Niedrig- oder Hoch-Risiko-Projekt?

--> Low grade-Liegenschaft (OP < 1g/t typischerweise; nur Sulfid-Erz --> ich komme dazu vielleicht später; aber einer Flotation + Cyanide leaching circuit zugänglich), in der noch nie eine Mine betrieben wurde in 50 Jahren; weit weg von wichtigen Resourcen wie qualifiziertem Personal ("experienced"); viel Detail-Engineering noch nicht mal angefangen??

=> das ist Hochrisiko

=> das läßt sich auch schon dadurch untermauern, daß die wirtschaftlichen Betrachtungen über ein LOM von > 13Y gehen sollen bei wichtigen und hinreichend guten Annahmen zu:

• USD/CAD

• Goldpreis (in USD)

=> schon das ist bekanntermaßen immer und überall mit hohen Unsicherheiten behaftet

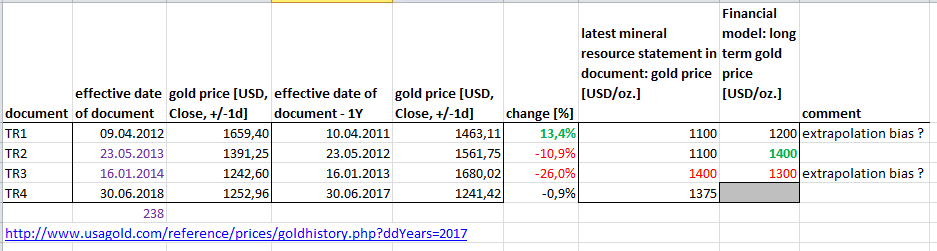

=> so steht in TR3 (Table 1-4 -- Key Outcomes – Capital Expenses and Financial Results):

• Pre-tax Internal Rate of Return: 13.3% => das ist sehr wenig => da darf nicht viel schiefgehen!

• Pre-tax Payback Period: 5.4Y => das ist ziemlich lange!

in TR1 (2012) waren es noch ("Table 6: Financial Analysis Summary (Pre-tax)"):

• Internal Rate of Return: 19.4%

• Simple Payback Period: 3.39Y

=> in nur 2 Jahren eine deutliche Verschlechterung der wirtschaftlichen Kennzahlen bei nur mäßigem Fortschritt im Engineering

=> gut, jetzt im Nachhinein weiß es "jeder", warum RR so schlecht läuft

(*) https://web.aacei.org/

COST ESTIMATE CLASSIFICATION SYSTEM – AS APPLIED IN ENGINEERING, PROCUREMENT, AND CONSTRUCTION FOR THE PROCESS INDUSTRIES

TCM Framework: 7.3 – Cost Estimating and Budgeting

(**) https://www.directives.doe.gov/directives-documents/400-seri…

der ungebremste Kostenüberlauf (3b) -- Cost contingency: typical contingency for AACE Class 3

oben (~) wurde auf "AACE Class 3" hingewiesen:=> das bezieht sich auf einen wie üblich konstenpflichtigen Standard, hier der Association for the Advancement of Cost Engineering (AACE) (*)

=> hab ich nicht => macht nichts => nehme ich halt:

Cost Estimating Guide -- U.S. Department of Energy (DOE G 413.3-21, 5-9-2011) (**)

=> ich muß - als Aussenstehender - dann 3 Dinge wissen:

(a) wie komplex ist das Projekt?

(b) wie weit fortgeschritten ist die Projekt-Dokumentation, hier bei einer (bankable) Feasibility Study?

(c) ist es ein Niedrig- oder Hoch-Risiko-Projekt?

=>

(a) ist bei so einem Flow sheet leicht beantwortet --> "komplex"

(TR2...TR3 --> sind "ähnlich"):

=> "jeder", der in der Prozessindustrie >CAD300m für process facilities ausgeben will, "weiß" das

(b) wie weit ist die Doku?

--> nun, steht ja auch indirekt (in TR3): AACE Class 3

=> also:

=> demnach sind so 10...40% der Definition = Dokumentation fertig

=> auch TR3 äussert sich nicht dazu konkret:

--> so kann man bei PDF590/713 unter "24.6 EPCM Project Controls and Reporting" lesen:

Baseline Definition

At the start of basic definition phase, the EPCM contractor will assemble a task force of experienced project personnel who will complete documentation for the “Baseline Definition”.

=> "Baseline" != Detail Engineering

=> mit anderen Worten: nichts ist diesbzlg. "fertig"

=> 10% der Gesamt-Projekt-Doku ist "fertig" anzunehmenderweise (und so wird es auch gewesen sein

)Es sind zwar alle Piping diagrams fertig (PDF535/713), aber wohl insgesamt nur 3 "process and instrumentation diagrams" zum "Water 18.9.1 Treatment Design"

=> ...und dabei sollen alle Instrumente-Listen fertig sein:

A detailed instrumentation list was developed from the process flow diagrams. (PDF536/713)

=> dabei müssen alle Process and instrumentation diagrams bzw. (korrekterweise) Piping &

Instrument Diagrams (P&ID's) bei Class 3 vorliegen:

=> nur aus den P&ID's kann man sinnvollerweise komplette Instrumente-Listen erstellen --> das andere ist "Raten" (und so wird es auch gewesen sein

)(c) Niedrig- oder Hoch-Risiko-Projekt?

--> Low grade-Liegenschaft (OP < 1g/t typischerweise; nur Sulfid-Erz --> ich komme dazu vielleicht später; aber einer Flotation + Cyanide leaching circuit zugänglich), in der noch nie eine Mine betrieben wurde in 50 Jahren; weit weg von wichtigen Resourcen wie qualifiziertem Personal ("experienced"); viel Detail-Engineering noch nicht mal angefangen??

=> das ist Hochrisiko

=> das läßt sich auch schon dadurch untermauern, daß die wirtschaftlichen Betrachtungen über ein LOM von > 13Y gehen sollen bei wichtigen und hinreichend guten Annahmen zu:

• USD/CAD

• Goldpreis (in USD)

=> schon das ist bekanntermaßen immer und überall mit hohen Unsicherheiten behaftet

=> so steht in TR3 (Table 1-4 -- Key Outcomes – Capital Expenses and Financial Results):

• Pre-tax Internal Rate of Return: 13.3% => das ist sehr wenig => da darf nicht viel schiefgehen!

• Pre-tax Payback Period: 5.4Y => das ist ziemlich lange!

in TR1 (2012) waren es noch ("Table 6: Financial Analysis Summary (Pre-tax)"):

• Internal Rate of Return: 19.4%

• Simple Payback Period: 3.39Y

=> in nur 2 Jahren eine deutliche Verschlechterung der wirtschaftlichen Kennzahlen bei nur mäßigem Fortschritt im Engineering

=> gut, jetzt im Nachhinein weiß es "jeder", warum RR so schlecht läuft

(*) https://web.aacei.org/

COST ESTIMATE CLASSIFICATION SYSTEM – AS APPLIED IN ENGINEERING, PROCUREMENT, AND CONSTRUCTION FOR THE PROCESS INDUSTRIES

TCM Framework: 7.3 – Cost Estimating and Budgeting

(**) https://www.directives.doe.gov/directives-documents/400-seri…

Antwort auf Beitrag Nr.: 58.325.315 von faultcode am 28.07.18 18:48:43

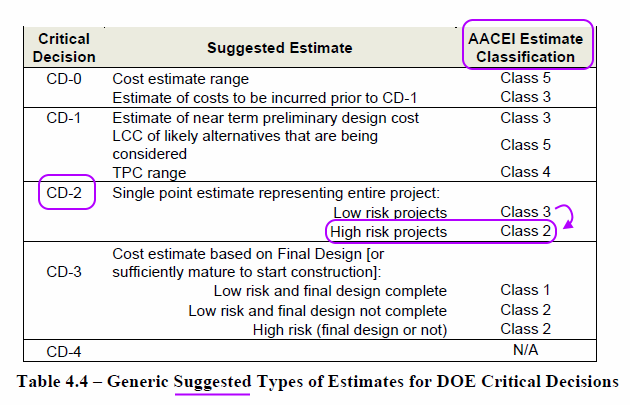

=> bei "High risk" projects empflieht das DoE sogar Class 2 (statt Class 3):

=> bei Class 2 gilt dann für die Definition: 30...70% "fertig"

=> sagen wir bei RR (30% + 70%)/2 = 50% der Gesamt-Doku hätten vor Baubeginn fertig sein sollen als guter Kompromiss

=> ..und wenn man nun für die Kostenschätzung unter obigen Annahmen:

(a) komplexes Projekt

(b) Doku zu 10% (bzgl. Gesamt-Doku) fertig

(c) Hochrisiko-Projekt

...sich vernünftigerweise für "Expected accuracy variation high range" mit +30% entscheidet, dann käme ich bei obigen:

Direct Costs Subtotal + Indirect Costs (excluding Owner’s Cost) = CAD778.4m

...mit eben diesen + 30% auf so CAD1.01b = ~USD922m (2014-02-14)

=> das wäre zwar immer noch ein Kostenüberlauf von ~+43.5% , was aber schon mal weniger als die Hälfte des derzeitgen wäre

=> bei den Indirekten Kosten sind für "Engineering Procurement and Construction Management" (“EPCM”) CAD50.8m angegeben (in TR3, PDF545/713):

=> da hätte man ganz locker nochmal so CAD50m x 2/3 = ~CAD33m drauflegen sollen und ein Jahr länger geplant - und dann wieder entschieden bei New Gold - bevor man nun jedes Quartal USD25m raushauen muss, um Rainy River am Leben zu halten!

=> wie lernen (mal wieder):

der ungebremste Kostenüberlauf (3c) -- Cost contingency: +30%

in (**) oben habe ich noch das gefunden:=> bei "High risk" projects empflieht das DoE sogar Class 2 (statt Class 3):

=> bei Class 2 gilt dann für die Definition: 30...70% "fertig"

=> sagen wir bei RR (30% + 70%)/2 = 50% der Gesamt-Doku hätten vor Baubeginn fertig sein sollen als guter Kompromiss

=> ..und wenn man nun für die Kostenschätzung unter obigen Annahmen:

(a) komplexes Projekt

(b) Doku zu 10% (bzgl. Gesamt-Doku) fertig

(c) Hochrisiko-Projekt

...sich vernünftigerweise für "Expected accuracy variation high range" mit +30% entscheidet, dann käme ich bei obigen:

Direct Costs Subtotal + Indirect Costs (excluding Owner’s Cost) = CAD778.4m

...mit eben diesen + 30% auf so CAD1.01b = ~USD922m (2014-02-14)

=> das wäre zwar immer noch ein Kostenüberlauf von ~+43.5% , was aber schon mal weniger als die Hälfte des derzeitgen wäre

=> bei den Indirekten Kosten sind für "Engineering Procurement and Construction Management" (“EPCM”) CAD50.8m angegeben (in TR3, PDF545/713):

=> da hätte man ganz locker nochmal so CAD50m x 2/3 = ~CAD33m drauflegen sollen und ein Jahr länger geplant - und dann wieder entschieden bei New Gold - bevor man nun jedes Quartal USD25m raushauen muss, um Rainy River am Leben zu halten!

=> wie lernen (mal wieder):

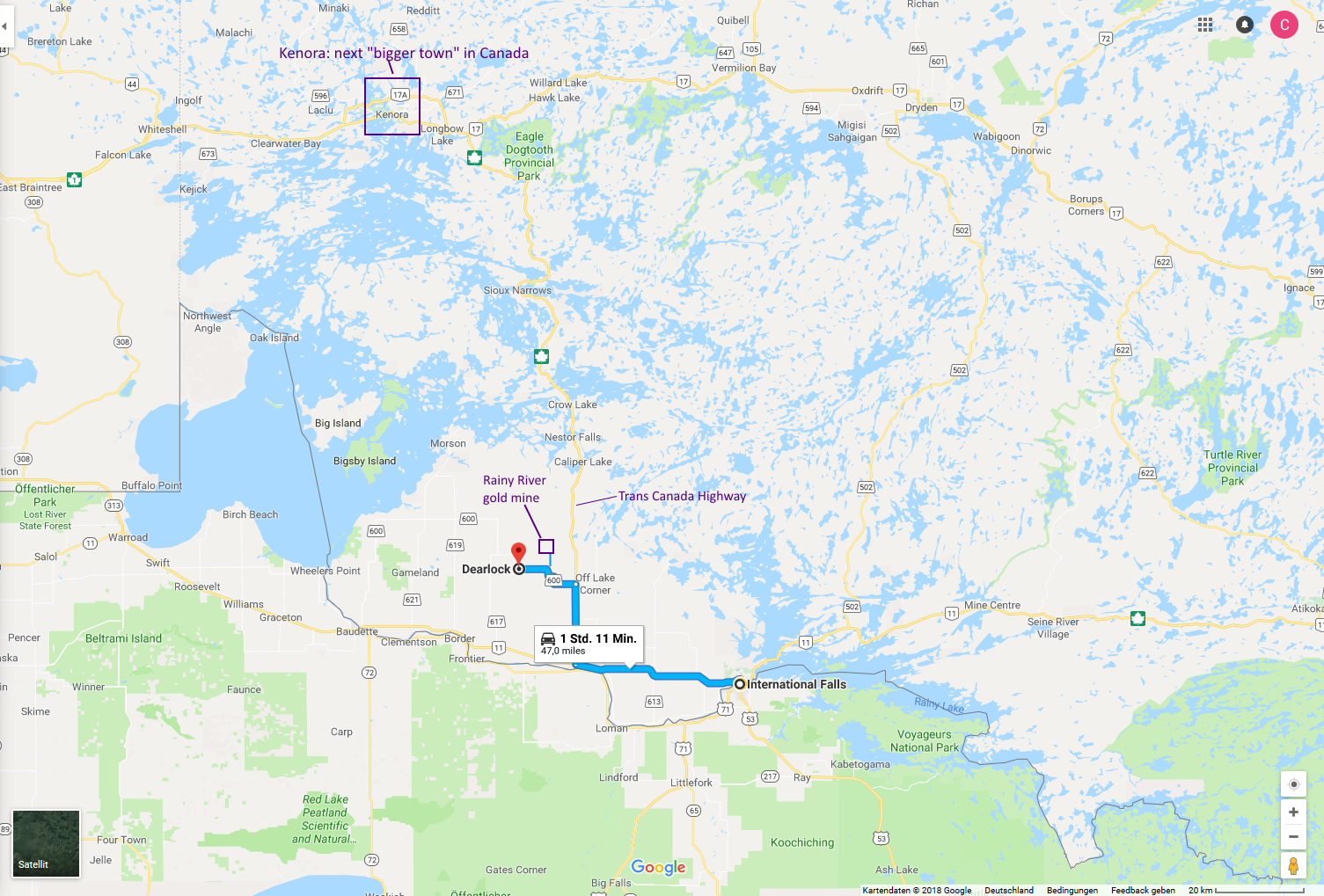

Wo liegt die Rainy River-Goldmine?

hier:

KML-Daten (--> Google Earth):

<?xml version="1.0" encoding="UTF-8"?>

<kml xmlns="http://www.opengis.net/kml/2.2" xmlns:gx="http://www.google.com/kml/ext/2.2" xmlns:kml="http://www.opengis.net/kml/2.2" xmlns:atom="http://www.w3.org/2005/Atom">

<Document>

<name>Rainy River Gold mine.kml</name>

<Style id="s_ylw-pushpin_hl">

<IconStyle>

<scale>1.3</scale>

<Icon>

<href>http://maps.google.com/mapfiles/kml/pushpin/ylw-pushpin.png</href>

</Icon>

<hotSpot x="20" y="2" xunits="pixels" yunits="pixels"/>

</IconStyle>

</Style>

<Style id="s_ylw-pushpin">

<IconStyle>

<scale>1.1</scale>

<Icon>

<href>http://maps.google.com/mapfiles/kml/pushpin/ylw-pushpin.png</href>

</Icon>

<hotSpot x="20" y="2" xunits="pixels" yunits="pixels"/>

</IconStyle>

</Style>

<StyleMap id="m_ylw-pushpin">

<Pair>

<key>normal</key>

<styleUrl>#s_ylw-pushpin</styleUrl>

</Pair>

<Pair>

<key>highlight</key>

<styleUrl>#s_ylw-pushpin_hl</styleUrl>

</Pair>

</StyleMap>

<Placemark>

<name>Rainy River Gold mine</name>

<LookAt>

<gx:TimeStamp><when>2013-05-23</when>

</gx:TimeStamp>

<gx:ViewerOptions>

<gx:option name="historicalimagery"></gx:option>

<gx:option enabled="0" name="sunlight"></gx:option>

<gx:option enabled="0" name="streetview"></gx:option>

</gx:ViewerOptions>

<longitude>-94.0185614628974</longitude>

<latitude>48.86111762061533</latitude>

<altitude>0</altitude>

<heading>-0.02137429411745448</heading>

<tilt>3.348945150657286</tilt>

<range>7619.647130332303</range>

<gx:altitudeMode>relativeToSeaFloor</gx:altitudeMode>

</LookAt>

<styleUrl>#m_ylw-pushpin</styleUrl>

<Point>

<gx:drawOrder>1</gx:drawOrder>

<coordinates>-94.01848404689157,48.86365588116982,0</coordinates>

</Point>

</Placemark>

</Document>

</kml>

=> ich habe den Pin neben das damalige Exploration Camp (2013) gesetzt => NGD besitzt mittlerweile großflächig Claims um die RR-Goldmine herum --> 2018Q1:

192 square kilometres of freehold and leasehold patented surface rights and mining rights, properties and unpatented mining claims

Antwort auf Beitrag Nr.: 58.324.550 von faultcode am 28.07.18 15:24:27

=>

im Wesentlichen handelt es sich um untere drei Reports, auf die sich meine Aussagen zu RR stützen. Anfang August soll ja der vierte, TR4 dann, erscheinen.

Ich nenne sie einfach alle TRn, n = 1, 2, 3, ... und 0, -1, -2 falls ich noch ältere finden sollte.

Also TR = Technical Report, auch wenn es sich um Feasibility Studies o.ä. streng genommen handelt.

Ich gebe keine Internet-Links an; kann sich ja leicht verschieben; aber man findet die Doku's mMn auch so schnell im Internet:

TR1 für Rainy River Resources Ltd.:

Technical Report for the Rainy River Gold Project, Northwestern Ontario, Canada

Report Prepared for Rainy River Resources Ltd

SRK Consulting (Canada) Inc., 3CR009.007, April 9, 2012

291 PDF-Seiten

TR2 für Rainy River Resources Ltd.:

NI 43-101, Feasibility Study of the Rainy River Gold Project, Ontario, Canada

Prepared for RAINY RIVER RESOURCES LTD., May 23, 2013

Prepared by BBA (+ amec, Golder Associates, SRK Consulting)

628 PDF-Seiten

TR3 für New Gold Inc.:

NI 43-101, Feasibility Study of the Rainy River Project, Ontario, Canada

Prepared for New Gold, Effective Date: January 16, 2014

3098007-AD0000-30-AET-0001-00

Prepared by BBA (+ amec, AMC Consultants, SRK Consulting)

713 PDF-Seiten

Nummerierung der Technical Reports und Feasibility Studies zum Rainy River-Projekt

Zitat von faultcode: (*) ich werde die TR's etc. später, weiter unten sortieren...

=>

im Wesentlichen handelt es sich um untere drei Reports, auf die sich meine Aussagen zu RR stützen. Anfang August soll ja der vierte, TR4 dann, erscheinen.

Ich nenne sie einfach alle TRn, n = 1, 2, 3, ... und 0, -1, -2 falls ich noch ältere finden sollte.

Also TR = Technical Report, auch wenn es sich um Feasibility Studies o.ä. streng genommen handelt.

Ich gebe keine Internet-Links an; kann sich ja leicht verschieben; aber man findet die Doku's mMn auch so schnell im Internet:

TR1 für Rainy River Resources Ltd.:

Technical Report for the Rainy River Gold Project, Northwestern Ontario, Canada

Report Prepared for Rainy River Resources Ltd

SRK Consulting (Canada) Inc., 3CR009.007, April 9, 2012

291 PDF-Seiten

TR2 für Rainy River Resources Ltd.:

NI 43-101, Feasibility Study of the Rainy River Gold Project, Ontario, Canada

Prepared for RAINY RIVER RESOURCES LTD., May 23, 2013

Prepared by BBA (+ amec, Golder Associates, SRK Consulting)

628 PDF-Seiten

TR3 für New Gold Inc.:

NI 43-101, Feasibility Study of the Rainy River Project, Ontario, Canada

Prepared for New Gold, Effective Date: January 16, 2014

3098007-AD0000-30-AET-0001-00

Prepared by BBA (+ amec, AMC Consultants, SRK Consulting)

713 PDF-Seiten

Antwort auf Beitrag Nr.: 58.324.550 von faultcode am 28.07.18 15:24:27

hier noch alles OK:

07/28/2015

http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

New Gold Announces Second Quarter Results; Rainy River Construction on Schedule and on Budget

=>

...PROJECTS UPDATE

RAINY RIVER

Development activity at New Gold's Rainy River project, located in northwestern Ontario, has continued to advance on schedule, with first production remaining on target for mid-2017...

RAINY RIVER – SECOND QUARTER 2015 PROJECT UPDATES

- Permits to enable commencement of major earthworks construction received in May

- Detailed engineering – on schedule and approximately 95% complete

- Construction-related activities progressing on schedule

- Temporary accommodation facility – 80% complete

- First major earthworks for the process plant site commenced in May; scheduled for completion in the fourth quarter of 2015

- First concrete pour for primary crusher foundation successfully completed on July 20, 2015

- Delivery of initial truck fleet and shovels on schedule for the third quarter of 2015

- Delivery of mills on schedule for the fourth quarter of 2015

...

Through mid-2016, with approximately 43% of the total capital either spent or committed, the project's capital estimate remains on budget.

Subsequent to the end of the quarter, New Gold entered into a streaming transaction with Royal Gold. Under the terms of the agreement, Royal Gold will provide New Gold with a deposit of $175 million in exchange for the delivery by New Gold of a percentage of the future gold and silver production from the Rainy River project. Royal Gold paid $100 million of the deposit concurrent with entering into the transaction and the remaining $75 million will be paid when 60% of the estimated project development capital has been spent and other customary conditions precedent are met. (FC: eine dicke Warnleuchte aus heutiger Sicht)

...

"Construction activity at Rainy River is advancing quickly and on schedule," stated Robert Gallagher, President and Chief Executive Officer. "During the second quarter we had our official ground breaking, last week we had our first concrete pour for the processing facility and over the next two months the initial equipment fleet will arrive which will position us to start the pre-stripping of the open pit later this year and construction of the tailings facility in early 2016."

------------------------------------------------

09/14/2015

New Gold Provides Rainy River Project Development Update and Announces Planned Retirement of Robert Gallagher

http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

=>

Detailed engineering completed => Oha. Vermeldet vom CEO, der dann ja geschickt in seine "planned retirement" ging

=> "tailings" und "water" kommen da nicht drin vor

------------------------------------------------

im 2016Q1-Bericht (PDF vom 10.5.2016) wurde dann aber vermeldet:

(wie schon in der News vom 27.4.2016: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…)

Construction of water and tailings management facilities impacted by ground conditions

...

During the course of the construction of the water management facility, New Gold identified discrete areas where the strength of the foundation is less than was estimated for the original designs. Based on the analysis completed to date, which includes the results of additional geotechnical drilling, the Company’s remediation plan is expected to include the addition of rock toe buttresses at the base of the water management berms where required. New Gold further extended its supplemental geotechnical drilling with a focus on the foundations of the tailings management facility. Based on the results received to date, one section of the starter dam, which represents approximately 30% of the initial structure, is expected to be redesigned to incorporate flatter slope angles and wick drains. The planned improvements to the design of the water and tailings management facilities require amendments to existing permits.

The Company expects to apply for the amendment for the water management facility in early May and the amendment for the tailings management facility early in the third quarter, and resume construction on the facilities immediately after receiving the respective approvals.

As construction of the processing facilities and other components of the project remains ongoing and on schedule, and based on the expected adjustments to the permitting and construction schedule for the water and tailings management facilities, the Company continues to target first production at Rainy River in mid-2017. New Gold estimates the additional costs associated with the improvements to the facilities to total approximately $35 million, with the balance of the project costs remaining consistent with the $877 million estimate outlined at New Gold’s February 2016 Investor Day.

=> Problem (für mich): im AR2015 (PDF 12.5.2016) steht davon nichts!

=> 2016Q2-Bericht und so weiter mit den betreffenden Revisionen:

...The Company is also finalizing its review of the tailings management facility design, parts of which are similarly impacted by the foundation conditions, and plans to submit its proposed redesigns for regulatory review by mid-August.

New Gold’s proposed redesign incorporates flatter slope angles and wick drains in some areas. Construction on both the water management and tailings facilities will recommence immediately after receiving the respective approvals...

=> halten wir aber fest:

• 09/14/2015: Detailed engineering completed

=> interessant auch:

• die Welt hat dieses Redesign und seine wahre Tragweite gar nicht verstanden!

=> die Aktienkurs stieg sogar noch in den darauf folgenden Wochen!

der ungebremste Kostenüberlauf (3d) -- Meldungen dazu (1)

ein paar Links dazu:hier noch alles OK:

07/28/2015

http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

New Gold Announces Second Quarter Results; Rainy River Construction on Schedule and on Budget

=>

...PROJECTS UPDATE

RAINY RIVER

Development activity at New Gold's Rainy River project, located in northwestern Ontario, has continued to advance on schedule, with first production remaining on target for mid-2017...

RAINY RIVER – SECOND QUARTER 2015 PROJECT UPDATES

- Permits to enable commencement of major earthworks construction received in May

- Detailed engineering – on schedule and approximately 95% complete

- Construction-related activities progressing on schedule

- Temporary accommodation facility – 80% complete

- First major earthworks for the process plant site commenced in May; scheduled for completion in the fourth quarter of 2015

- First concrete pour for primary crusher foundation successfully completed on July 20, 2015

- Delivery of initial truck fleet and shovels on schedule for the third quarter of 2015

- Delivery of mills on schedule for the fourth quarter of 2015

...

Through mid-2016, with approximately 43% of the total capital either spent or committed, the project's capital estimate remains on budget.

Subsequent to the end of the quarter, New Gold entered into a streaming transaction with Royal Gold. Under the terms of the agreement, Royal Gold will provide New Gold with a deposit of $175 million in exchange for the delivery by New Gold of a percentage of the future gold and silver production from the Rainy River project. Royal Gold paid $100 million of the deposit concurrent with entering into the transaction and the remaining $75 million will be paid when 60% of the estimated project development capital has been spent and other customary conditions precedent are met. (FC: eine dicke Warnleuchte aus heutiger Sicht)

...

"Construction activity at Rainy River is advancing quickly and on schedule," stated Robert Gallagher, President and Chief Executive Officer. "During the second quarter we had our official ground breaking, last week we had our first concrete pour for the processing facility and over the next two months the initial equipment fleet will arrive which will position us to start the pre-stripping of the open pit later this year and construction of the tailings facility in early 2016."

------------------------------------------------

09/14/2015

New Gold Provides Rainy River Project Development Update and Announces Planned Retirement of Robert Gallagher

http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

=>

Detailed engineering completed => Oha. Vermeldet vom CEO, der dann ja geschickt in seine "planned retirement" ging

=> "tailings" und "water" kommen da nicht drin vor

------------------------------------------------

im 2016Q1-Bericht (PDF vom 10.5.2016) wurde dann aber vermeldet:

(wie schon in der News vom 27.4.2016: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…)

Construction of water and tailings management facilities impacted by ground conditions

...

During the course of the construction of the water management facility, New Gold identified discrete areas where the strength of the foundation is less than was estimated for the original designs. Based on the analysis completed to date, which includes the results of additional geotechnical drilling, the Company’s remediation plan is expected to include the addition of rock toe buttresses at the base of the water management berms where required. New Gold further extended its supplemental geotechnical drilling with a focus on the foundations of the tailings management facility. Based on the results received to date, one section of the starter dam, which represents approximately 30% of the initial structure, is expected to be redesigned to incorporate flatter slope angles and wick drains. The planned improvements to the design of the water and tailings management facilities require amendments to existing permits.

The Company expects to apply for the amendment for the water management facility in early May and the amendment for the tailings management facility early in the third quarter, and resume construction on the facilities immediately after receiving the respective approvals.

As construction of the processing facilities and other components of the project remains ongoing and on schedule, and based on the expected adjustments to the permitting and construction schedule for the water and tailings management facilities, the Company continues to target first production at Rainy River in mid-2017. New Gold estimates the additional costs associated with the improvements to the facilities to total approximately $35 million, with the balance of the project costs remaining consistent with the $877 million estimate outlined at New Gold’s February 2016 Investor Day.

=> Problem (für mich): im AR2015 (PDF 12.5.2016) steht davon nichts!

=> 2016Q2-Bericht und so weiter mit den betreffenden Revisionen:

...The Company is also finalizing its review of the tailings management facility design, parts of which are similarly impacted by the foundation conditions, and plans to submit its proposed redesigns for regulatory review by mid-August.

New Gold’s proposed redesign incorporates flatter slope angles and wick drains in some areas. Construction on both the water management and tailings facilities will recommence immediately after receiving the respective approvals...

=> halten wir aber fest:

• 09/14/2015: Detailed engineering completed

=> interessant auch:

• die Welt hat dieses Redesign und seine wahre Tragweite gar nicht verstanden!

=> die Aktienkurs stieg sogar noch in den darauf folgenden Wochen!

!

Dieser Beitrag wurde von MODelfin moderiert. Grund: auf eigenen Wunsch des Users

Antwort auf Beitrag Nr.: 58.337.982 von faultcode am 31.07.18 02:18:43

=> am 30.1.2017 schließlich musste NGD einen überarbeiteten Projektplan für Rainy River vorlegen: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet… (*)

=> Frage in diesem Zusammenhang:

• wie hat NGD das eigentlich seinerzeit begründet?

=>

Mining and Construction

...

The targeted September completion is approximately three months behind the company's original target. The delay is primarily a result of the impact of the slower than planned ramp-up of the mining rate which has extended the time required for construction materials, in the form of waste rock and clay, to be delivered from the mine to the construction team. (FC: für die tailings dams z.B.)

Approximately 24 million tonnes of overburden and waste have been mined from the open pit through late January, and the mining rate has increased to an average of approximately 100,000 tonnes per day. The September start-up is based on an expectation that the mining rate will continue to increase to an average of approximately 120,000 tonnes per day over the next seven months, which includes both planned productivity gains and the impact of changing weather conditions through the spring.

...

Permitting

=> hier stehen auch noch - zu diesem Zeitpunkt - wichtige Genehmigungen aus ("Schedule 2 amendment").

Aber nichts neues "Grobes", zumindest soweit hier gesagt:

"...the company has remained in regular communication with the MNRF as it relates to their review of other operational permits and permit amendments appropriate for the project's current stage of activity."

Capital Expenditures

...

The estimated 2017 capital cost through commercial production, including contingency, is approximately $195 million higher than New Gold's previous estimate.

The key driver of this increase is the slower than planned ramp-up in mining rates, resulting in a three-month delay in commercial production relative to the company's original target.

As a result of the delay, approximately $40 million of mining and site general and administrative costs that would have previously been scheduled to be incurred during the operating period, are now shifted into the capital period.

Further, as New Gold has opened up the pit, the company has identified specific areas where there are layers of peat and basal till that can be more efficiently mined using smaller equipment.

As such, and in order to help support the targeted increase in mining productivity going forward, the company plans to hire contractors to complete this work as well as the mining of a small outcrop to source additional construction rock at a total incremental cost of approximately $40 million.

...

Doch dann auch dieser Satz:

The estimated cost to complete and commission the process facilities has increased by $35 million, primarily as a result of the extended schedule.

...

=> das erscheint mir nicht sehr logisch.

Viel logischer erscheint mir vielmehr, daß es nun auch spezifische Probleme beim Bau und den Teil-Inbetriebnahmen der Verarbeitungsanlage bereits gegebeben haben muss, NGD es aber nicht sagen will.

(der CC 2017Q1 ist bereits kostenpflichtig: https://seekingalpha.com/article/4067095-new-golds-ngd-ceo-h…)

=> ich halte fest:

• die Planung und Einrichtung des Open Pits ist offenbar am meisten vernachlässigt worden (bis zu jenem Zeitpunkt)

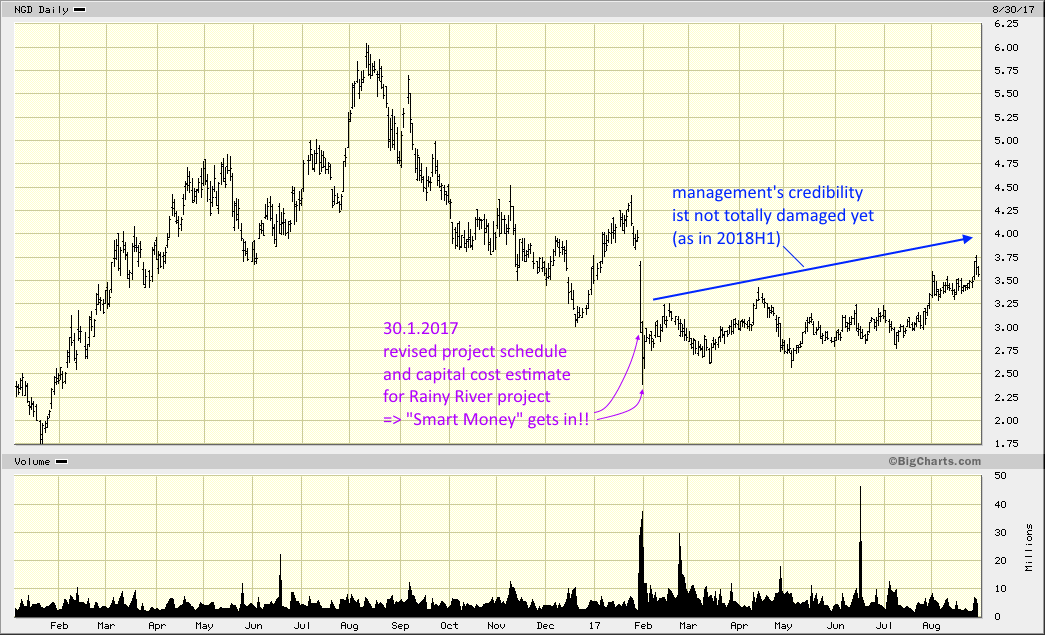

=> dennoch hat dieser Downer der NGD-Aktie nicht nachhaltig geschadet. Am nächsten Tag war - paradoxerweise - das zyklische Tief bereits durchschritten:

=> das mMn aber Wichtigste ist zu diesem Zeitpunkt und auch die Monate danach, daß die Glaubwürdigkeit des Managements zwar Kratzer bekommen hat, aber mit dem neuen CEO und langjährigen Mitarbeiter Hannes Portmann (seit 2009; NGD-CEO seit 30.1.2017 (*) ) eben (noch) nicht völlig im Eimer ist.

der ungebremste Kostenüberlauf (3e) -- Meldungen dazu (2)

<fast forward>=> am 30.1.2017 schließlich musste NGD einen überarbeiteten Projektplan für Rainy River vorlegen: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet… (*)

=> Frage in diesem Zusammenhang:

• wie hat NGD das eigentlich seinerzeit begründet?

=>

Mining and Construction

...

The targeted September completion is approximately three months behind the company's original target. The delay is primarily a result of the impact of the slower than planned ramp-up of the mining rate which has extended the time required for construction materials, in the form of waste rock and clay, to be delivered from the mine to the construction team. (FC: für die tailings dams z.B.)

Approximately 24 million tonnes of overburden and waste have been mined from the open pit through late January, and the mining rate has increased to an average of approximately 100,000 tonnes per day. The September start-up is based on an expectation that the mining rate will continue to increase to an average of approximately 120,000 tonnes per day over the next seven months, which includes both planned productivity gains and the impact of changing weather conditions through the spring.

...

Permitting

=> hier stehen auch noch - zu diesem Zeitpunkt - wichtige Genehmigungen aus ("Schedule 2 amendment").

Aber nichts neues "Grobes", zumindest soweit hier gesagt:

"...the company has remained in regular communication with the MNRF as it relates to their review of other operational permits and permit amendments appropriate for the project's current stage of activity."

Capital Expenditures

...

The estimated 2017 capital cost through commercial production, including contingency, is approximately $195 million higher than New Gold's previous estimate.

The key driver of this increase is the slower than planned ramp-up in mining rates, resulting in a three-month delay in commercial production relative to the company's original target.

As a result of the delay, approximately $40 million of mining and site general and administrative costs that would have previously been scheduled to be incurred during the operating period, are now shifted into the capital period.

Further, as New Gold has opened up the pit, the company has identified specific areas where there are layers of peat and basal till that can be more efficiently mined using smaller equipment.

As such, and in order to help support the targeted increase in mining productivity going forward, the company plans to hire contractors to complete this work as well as the mining of a small outcrop to source additional construction rock at a total incremental cost of approximately $40 million.

...

Doch dann auch dieser Satz:

The estimated cost to complete and commission the process facilities has increased by $35 million, primarily as a result of the extended schedule.

...

=> das erscheint mir nicht sehr logisch.

Viel logischer erscheint mir vielmehr, daß es nun auch spezifische Probleme beim Bau und den Teil-Inbetriebnahmen der Verarbeitungsanlage bereits gegebeben haben muss, NGD es aber nicht sagen will.

(der CC 2017Q1 ist bereits kostenpflichtig: https://seekingalpha.com/article/4067095-new-golds-ngd-ceo-h…)

=> ich halte fest:

• die Planung und Einrichtung des Open Pits ist offenbar am meisten vernachlässigt worden (bis zu jenem Zeitpunkt)

=> dennoch hat dieser Downer der NGD-Aktie nicht nachhaltig geschadet. Am nächsten Tag war - paradoxerweise - das zyklische Tief bereits durchschritten:

=> das mMn aber Wichtigste ist zu diesem Zeitpunkt und auch die Monate danach, daß die Glaubwürdigkeit des Managements zwar Kratzer bekommen hat, aber mit dem neuen CEO und langjährigen Mitarbeiter Hannes Portmann (seit 2009; NGD-CEO seit 30.1.2017 (*) ) eben (noch) nicht völlig im Eimer ist.

Antwort auf Beitrag Nr.: 58.342.332 von faultcode am 31.07.18 14:46:38

=> und am Ende aller Planungs- und Bauanstrengungen wird dann auch fröhlich am 6.9.2017 verkündet, daß nun ALLES in Ordnung sei: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

=>

=> an der TSX und NYSE wird diese vermeintlich sehr positive Meldung unter ungewöhnlich hohem Volumen gehandelt:

=> am nächsten Handelstag, 7.9.2017 steigt der NGD-Kurs sogar noch ein bischen...

der ungebremste Kostenüberlauf (3f) -- Meldungen dazu (3)

<fast forward>=> und am Ende aller Planungs- und Bauanstrengungen wird dann auch fröhlich am 6.9.2017 verkündet, daß nun ALLES in Ordnung sei: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…

=>

=> an der TSX und NYSE wird diese vermeintlich sehr positive Meldung unter ungewöhnlich hohem Volumen gehandelt:

=> am nächsten Handelstag, 7.9.2017 steigt der NGD-Kurs sogar noch ein bischen...

Antwort auf Beitrag Nr.: 58.342.479 von faultcode am 31.07.18 15:03:30

=> selbst im Rückblick ist es nicht einfach (mMn) plausible Erklärungen aus der Ferne dafür zu finden. Denn schon bis zur überraschenden (+) Meldung, die Peak Mines in Australien verkaufen zu wollen (25.10.2017: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet… (v) ), wurde der Kurs ab dem 8.9.2017 immer nur "weicher".

(+) für einige wichtige Marktteilnehmer wohl nicht mehr

=> der leichte Rückgang des Goldpreises um ~-5% bis Ende Oktober 2017 kann das alleine nicht erklären

=> was für den "kleinen Mann" die Meldung von der Verkausabsicht der Peak Mines war, muß also für die "Big Boys", oder eben das "Smart Money", etwas anderes gewesen sein. Schließlich betrieben die ja noch ab 30.1.2017 "buy the rumor" -- und nun eben, am 6.9. (und danach):

=> "Sell the news".

=> ich deute es so:

• die Goldmining-Community in Kanada kennt sich, so wie das in jeder spezifischen, regionalen/nationalen Industrie eben üblich ist:

=> das "Smart Money" hat (spätestens) ab 30.1.2017 diskret bei Lieferanten, am besten den üblicherweise nur Handvoll Schlüssellieferanten (SAG mill, ball mill, contractors, consultants --> heikel!) - über 1, 2, 3 Ecken - nachfragen lassen, ob der überarbeitete Projektplan für Rainy River und andere Diokumente und Absichtserklärungen von NGD nun realistisch seien:

=> bei komplexen Industrie-Projekten ist es nichts Ungewöhnliches, daß die Lieferanten um den Projektstand - in ihrem Bereich - besser Bescheid wissen als der Projekt-Auftraggeber

=> und so hat das Smart-Money in 2017 7 Monate Zeit gehabt, den wahren Zustand von Rainy River und dessen Aussichten erfolgreich zu ermitteln

der ungebremste Kostenüberlauf (3g) -- Meldungen dazu (4) -- das "Smart Money"

...doch diese USD4.25 markierten schon das bislang letzte zyklische Hoch, welches bis heute nicht mehr erreicht werden konnte - und es möglicherweise auch nie wieder erreicht werden kann:

=> selbst im Rückblick ist es nicht einfach (mMn) plausible Erklärungen aus der Ferne dafür zu finden. Denn schon bis zur überraschenden (+) Meldung, die Peak Mines in Australien verkaufen zu wollen (25.10.2017: http://www.newgold.com/investors/NewGoldNews/PressReleaseDet… (v) ), wurde der Kurs ab dem 8.9.2017 immer nur "weicher".

(+) für einige wichtige Marktteilnehmer wohl nicht mehr

=> der leichte Rückgang des Goldpreises um ~-5% bis Ende Oktober 2017 kann das alleine nicht erklären

=> was für den "kleinen Mann" die Meldung von der Verkausabsicht der Peak Mines war, muß also für die "Big Boys", oder eben das "Smart Money", etwas anderes gewesen sein. Schließlich betrieben die ja noch ab 30.1.2017 "buy the rumor" -- und nun eben, am 6.9. (und danach):

=> "Sell the news".

=> ich deute es so:

• die Goldmining-Community in Kanada kennt sich, so wie das in jeder spezifischen, regionalen/nationalen Industrie eben üblich ist:

=> das "Smart Money" hat (spätestens) ab 30.1.2017 diskret bei Lieferanten, am besten den üblicherweise nur Handvoll Schlüssellieferanten (SAG mill, ball mill, contractors, consultants --> heikel!) - über 1, 2, 3 Ecken - nachfragen lassen, ob der überarbeitete Projektplan für Rainy River und andere Diokumente und Absichtserklärungen von NGD nun realistisch seien:

=> bei komplexen Industrie-Projekten ist es nichts Ungewöhnliches, daß die Lieferanten um den Projektstand - in ihrem Bereich - besser Bescheid wissen als der Projekt-Auftraggeber

=> und so hat das Smart-Money in 2017 7 Monate Zeit gehabt, den wahren Zustand von Rainy River und dessen Aussichten erfolgreich zu ermitteln

Antwort auf Beitrag Nr.: 58.342.752 von faultcode am 31.07.18 15:36:18

=> nun, wie oben erwähnt (v), sich die Umstände des Verkaufs der Peak Mines in Australien mal genauer anzusehen.

=> was waren eigentlich die Begründen dafür seitens NGD?

=> im 2017Q2-Bericht (vom 3.8.2017) steht dazu unter CORPORATE DEVELOPMENTS:

In addition, the company has initiated a process to divest the Peak Mines, located in New South Wales, Australia. The sale of Peak Mines will further enable the company to focus on its America’s centric portfolio of operating mining and development projects while offering a prospective buyer an opportunity to fully leverage Peak’s strong track record of performance, and unlock its longer term potential.

=> ..und was war die (ursprüngliche) Guidance 2017e bei Peak Mines?

=> am 30.1., also dem Tag, als der überarbeitete Projektplan für Rainy River verkündet wurde, hieß es nämlich noch (http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…):

...

In 2016, Peak Mines had a strong year both operationally and financially. Full-year gold production was 20% higher than 2015 and the mine's 2016 guidance range of 80,000 to 90,000 ounces. The increase in production relative to 2015 was due to higher gold grade and increased productivity realized through business improvement initiatives which led to higher throughput. Peak Mines' 2016 copper production was also above the prior year and almost double the mine's 2016 guidance range of 6 to 8 million pounds due to the combined benefit of higher throughput, copper grade and recovery.... (usw)

=> warum verkauft man dann so eine Mine???

=> nehme ich naiverweise an, daß nach 9m 9/12 x 85k oz. =~63.8k oz. produziert sein müssten, dann haben die Peak Mines das bis zum 30.9. locker geschafft, und das zu geringeren AISC von USD988/oz.

=> wo war also das Problem?

=> in ganz 2017 waren es lt. AR2017:

• 104,512 oz bei

• AISC USD909

=> es wird ganz deutlich, daß spätestens in 2017Q4 NGD bei den Peak Mines hat fett nachlegen lassen, um so viel Geld wie möglich damit noch zu machen

=> man kann es drehen und wenden, wie man will:

• die Peak Mines - mit ihren ganzen Liegenschaften - war keine Goldmine im stetigen Niedergang spätestens ab 30.6.2017:

Im AR2017 steht noch:

At December 31, 2017, the mine had 246,000 ounces of Proven and Probable Gold Mineral Reserves and 84 million pounds of Proven and Probable Copper Mineral Reserves, with 380,000 ounces of Measured and Indicated Gold Mineral Resources, exclusive of Mineral Reserves, and 183 million pounds of Measured and Indicated Copper Mineral Resources, exclusive of Mineral Reserves.

=> ..und was hat Aurelia Metals als neuer Eigentümer daraus gemacht?

• Group production outlook for FY19 of (Hera 45-50, Peak 55-75) 100-125 koz Au (Stand 2018-07)

• Peak positioned to generate strong free cash flow. FY19 AISC outlook of A$900–A$1,100/oz Au

=> das sind ~USD670...820 AISC --> das hätte NGD heutzutage gerne

..und das bei

• (Gold-)Reserven-Schätzungen (P+P) von:

-- 2042kt x 3.48g/t = ~228k oz. Au

• bei 4Y LOM

=> d.h., in ~6 Monaten gingen die Gold-Reserven um gerade einmal 246k oz. - 228k oz. = 18k oz. zurück!

=> weil der neue Eigentümer eben "etwas" macht:

=> natürlich gibt es auch bei den Peak Mines Risiken, aber in welcher Mine eigentlich nicht?

=> ne, es bleibt dabei:

• New Gold hat dringend Geld gebraucht (so wie heutzutage mehr denn je), und offenbar recht frühzeitig die Idee verfolgt (mMn schon am 30.1.2017), mit den Peak Mines noch so viel Geld wie möglich zu machen und dann zu verkaufen, um Rainy River wenigstens finanziell nicht absaufen zu lassen:

=> d.h. am 30.1.2017 muß dem NGD-Management auch schon klar gewesen sein, daß man auch nicht hinreichend Geld für die langfristige Weiterentwicklung der Peak Mines hat (Stichwort "Perseverance")

=> damit steht es (spätestens nun) auch für die Entwicklung des sehr großen Blackwater Projects/BC (P+P: 8.2m oz.) ganz düster aus

der ungebremste Kostenüberlauf (3h) -- Meldungen dazu (5) -- das "Dumb Money"

=> was bliebe aber nun dem "Dumb Money", also dem meisten Retail money, nach so einer Superpositiv-Meldung (fast schon Jubelmeldung) wie vom 6.9.2017 und der Zeit danach?=> nun, wie oben erwähnt (v), sich die Umstände des Verkaufs der Peak Mines in Australien mal genauer anzusehen.

=> was waren eigentlich die Begründen dafür seitens NGD?

=> im 2017Q2-Bericht (vom 3.8.2017) steht dazu unter CORPORATE DEVELOPMENTS:

In addition, the company has initiated a process to divest the Peak Mines, located in New South Wales, Australia. The sale of Peak Mines will further enable the company to focus on its America’s centric portfolio of operating mining and development projects while offering a prospective buyer an opportunity to fully leverage Peak’s strong track record of performance, and unlock its longer term potential.

=> ..und was war die (ursprüngliche) Guidance 2017e bei Peak Mines?

=> am 30.1., also dem Tag, als der überarbeitete Projektplan für Rainy River verkündet wurde, hieß es nämlich noch (http://www.newgold.com/investors/NewGoldNews/PressReleaseDet…):

...

In 2016, Peak Mines had a strong year both operationally and financially. Full-year gold production was 20% higher than 2015 and the mine's 2016 guidance range of 80,000 to 90,000 ounces. The increase in production relative to 2015 was due to higher gold grade and increased productivity realized through business improvement initiatives which led to higher throughput. Peak Mines' 2016 copper production was also above the prior year and almost double the mine's 2016 guidance range of 6 to 8 million pounds due to the combined benefit of higher throughput, copper grade and recovery.... (usw)

=> warum verkauft man dann so eine Mine???

=> nehme ich naiverweise an, daß nach 9m 9/12 x 85k oz. =~63.8k oz. produziert sein müssten, dann haben die Peak Mines das bis zum 30.9. locker geschafft, und das zu geringeren AISC von USD988/oz.

=> wo war also das Problem?

=> in ganz 2017 waren es lt. AR2017:

• 104,512 oz bei

• AISC USD909

=> es wird ganz deutlich, daß spätestens in 2017Q4 NGD bei den Peak Mines hat fett nachlegen lassen, um so viel Geld wie möglich damit noch zu machen

=> man kann es drehen und wenden, wie man will:

• die Peak Mines - mit ihren ganzen Liegenschaften - war keine Goldmine im stetigen Niedergang spätestens ab 30.6.2017:

Im AR2017 steht noch:

At December 31, 2017, the mine had 246,000 ounces of Proven and Probable Gold Mineral Reserves and 84 million pounds of Proven and Probable Copper Mineral Reserves, with 380,000 ounces of Measured and Indicated Gold Mineral Resources, exclusive of Mineral Reserves, and 183 million pounds of Measured and Indicated Copper Mineral Resources, exclusive of Mineral Reserves.

=> ..und was hat Aurelia Metals als neuer Eigentümer daraus gemacht?

• Group production outlook for FY19 of (Hera 45-50, Peak 55-75) 100-125 koz Au (Stand 2018-07)

• Peak positioned to generate strong free cash flow. FY19 AISC outlook of A$900–A$1,100/oz Au

=> das sind ~USD670...820 AISC --> das hätte NGD heutzutage gerne

..und das bei

• (Gold-)Reserven-Schätzungen (P+P) von:

-- 2042kt x 3.48g/t = ~228k oz. Au

• bei 4Y LOM

=> d.h., in ~6 Monaten gingen die Gold-Reserven um gerade einmal 246k oz. - 228k oz. = 18k oz. zurück!

=> weil der neue Eigentümer eben "etwas" macht:

=> natürlich gibt es auch bei den Peak Mines Risiken, aber in welcher Mine eigentlich nicht?

=> ne, es bleibt dabei:

• New Gold hat dringend Geld gebraucht (so wie heutzutage mehr denn je), und offenbar recht frühzeitig die Idee verfolgt (mMn schon am 30.1.2017), mit den Peak Mines noch so viel Geld wie möglich zu machen und dann zu verkaufen, um Rainy River wenigstens finanziell nicht absaufen zu lassen:

=> d.h. am 30.1.2017 muß dem NGD-Management auch schon klar gewesen sein, daß man auch nicht hinreichend Geld für die langfristige Weiterentwicklung der Peak Mines hat (Stichwort "Perseverance")

=> damit steht es (spätestens nun) auch für die Entwicklung des sehr großen Blackwater Projects/BC (P+P: 8.2m oz.) ganz düster aus

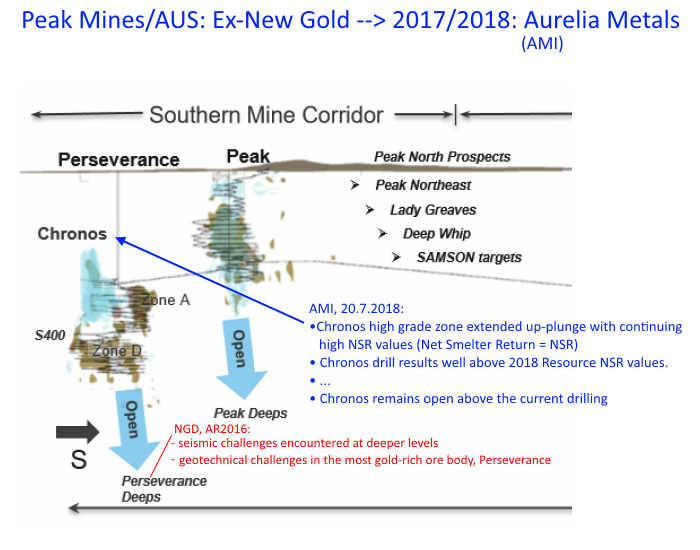

Antwort auf Beitrag Nr.: 58.343.820 von faultcode am 31.07.18 17:43:46noch zu den Peak Mines und verpassten Gelegenheiten bei NGD aus australischer Sicht:

30.7.2018

https://www.livewiremarkets.com/wires/looking-for-the-next-5…

=>

...Aurelia saw an opportunity and were able to acquire the 25-year-old mine for a modest US$58m. The acquisition of Peak included a large processing plant and an underground mining fleet with a replacement value of close to $400m.

This was an excellent deal for Aurelia. Peak was New Gold’s only mine outside of the Americas and received very little attention from head office. Benchmarking between Hera and Peak shows a significant gap in performance. The opportunity now exists for Aurelia to significantly improve the operating performance at Peak by increasing mining rates and lowering unit costs...

=> auch "modest" läßt auf einen in Wahrheit "Fire sale" seitens NGD schließen

=> d.h. es wird ein Thema auch hier deutlich mMn:

• sehr wahrscheinlich läuft auch z.Z. bei NGD jedes Asset suboptimal, nicht nur Rainy River => die wissen doch gar nicht mehr, wo sie anfangen sollen

30.7.2018

https://www.livewiremarkets.com/wires/looking-for-the-next-5…

=>

...Aurelia saw an opportunity and were able to acquire the 25-year-old mine for a modest US$58m. The acquisition of Peak included a large processing plant and an underground mining fleet with a replacement value of close to $400m.

This was an excellent deal for Aurelia. Peak was New Gold’s only mine outside of the Americas and received very little attention from head office. Benchmarking between Hera and Peak shows a significant gap in performance. The opportunity now exists for Aurelia to significantly improve the operating performance at Peak by increasing mining rates and lowering unit costs...

=> auch "modest" läßt auf einen in Wahrheit "Fire sale" seitens NGD schließen

=> d.h. es wird ein Thema auch hier deutlich mMn:

• sehr wahrscheinlich läuft auch z.Z. bei NGD jedes Asset suboptimal, nicht nur Rainy River => die wissen doch gar nicht mehr, wo sie anfangen sollen

Antwort auf Beitrag Nr.: 58.344.342 von faultcode am 31.07.18 18:43:45Super Beiträge, Danke.

Von mir aus können die Pleite gehen.

Haben mir damals nach der Rainy River Übernahme meine

Bayfield Aktien für lau übernommen.

Das ging nicht mit rechten Dingen zu.

Habe da kein Mitleid wenn die jetzt dort für

1600$ produzieren und für 1200 verkaufen müssen damit

die Arbeiter Ihr Geld bekommen.

Von mir aus können die Pleite gehen.

Haben mir damals nach der Rainy River Übernahme meine

Bayfield Aktien für lau übernommen.

Das ging nicht mit rechten Dingen zu.

Habe da kein Mitleid wenn die jetzt dort für

1600$ produzieren und für 1200 verkaufen müssen damit

die Arbeiter Ihr Geld bekommen.

Antwort auf Beitrag Nr.: 58.345.893 von Info0815 am 31.07.18 23:02:11Kann mir jemand sagen wie und wann die Indexstände von

HUI und GDX neu überprüft werden ?

Nach dem Kurssturz kann ich mir vorstellen, dass NG da rausfliegt.

Dann gibt es weitere schmerzhafte Verkäufe von Indexfunds.

HUI und GDX neu überprüft werden ?

Nach dem Kurssturz kann ich mir vorstellen, dass NG da rausfliegt.

Dann gibt es weitere schmerzhafte Verkäufe von Indexfunds.

Antwort auf Beitrag Nr.: 58.349.628 von Info0815 am 01.08.18 12:51:50

V3.0 - 2018-04-20

Frequency

Changes to the index constituents may occur during a scheduled rebalance and as a result of the removal of an index constituent.

The NYSE Arca Gold BUGS index rebalances become effective at the open of the first trading after the third Friday of March, June, September and December. The rebalance announcement will be made after the close two trading days prior to that last trading day.

The reference date for all company-specific data and information utilized in the rebalancing process will be taken from prices established at the close of trading on the third Friday of March, June, September and December.

--> Index Methodology: https://www.theice.com/market-data/indices/equity-indices/uc…

GDX:

The Gold Miners ETF seeks to replicate as closely as possible, before fees and expenses, the price and yield performance of the NYSE Arca Gold Miners Index = GDM

=>

V3.0, March 21, 2018

Frequency

Changes to the index constituents may occur during a scheduled rebalance and as a result of the removal of an index constituent.

The NYSE Arca Gold Miners Index rebalances become effective at the open of the first trading after the third Friday of March, June, September and December. The rebalance announcement will be made after the close six trading days before the effective date of the rebalance.

The reference date for all company-specific data and information utilized in the rebalancing process will be taken from the same day, typically the second Friday of March, June, September, and December.

=> also fast identisch bei HUI und GDM

New Gold ist (noch) Komponente in beiden Indizes.

HUI + GDM rebalancing --> September

HUI:V3.0 - 2018-04-20

Frequency

Changes to the index constituents may occur during a scheduled rebalance and as a result of the removal of an index constituent.

The NYSE Arca Gold BUGS index rebalances become effective at the open of the first trading after the third Friday of March, June, September and December. The rebalance announcement will be made after the close two trading days prior to that last trading day.

The reference date for all company-specific data and information utilized in the rebalancing process will be taken from prices established at the close of trading on the third Friday of March, June, September and December.

--> Index Methodology: https://www.theice.com/market-data/indices/equity-indices/uc…

GDX:

The Gold Miners ETF seeks to replicate as closely as possible, before fees and expenses, the price and yield performance of the NYSE Arca Gold Miners Index = GDM

=>

V3.0, March 21, 2018

Frequency

Changes to the index constituents may occur during a scheduled rebalance and as a result of the removal of an index constituent.

The NYSE Arca Gold Miners Index rebalances become effective at the open of the first trading after the third Friday of March, June, September and December. The rebalance announcement will be made after the close six trading days before the effective date of the rebalance.

The reference date for all company-specific data and information utilized in the rebalancing process will be taken from the same day, typically the second Friday of March, June, September, and December.

=> also fast identisch bei HUI und GDM

New Gold ist (noch) Komponente in beiden Indizes.

Antwort auf Beitrag Nr.: 58.349.628 von Info0815 am 01.08.18 12:51:50Danke für die Info.

Also im HUI dürften die normal länger nicht mehr sein.

Gilt auch für Eldorado Gold.

Aufsteigen müsste definitiv Kirkland Lake.

Nur meine Meinung.

Also im HUI dürften die normal länger nicht mehr sein.

Gilt auch für Eldorado Gold.

Aufsteigen müsste definitiv Kirkland Lake.

Nur meine Meinung.

Antwort auf Beitrag Nr.: 58.328.298 von faultcode am 29.07.18 16:12:05

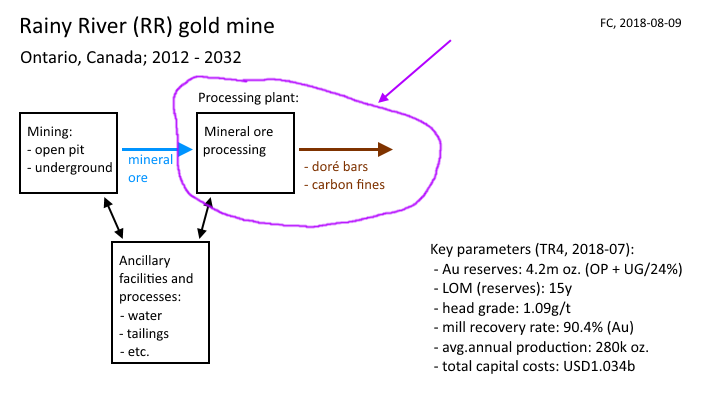

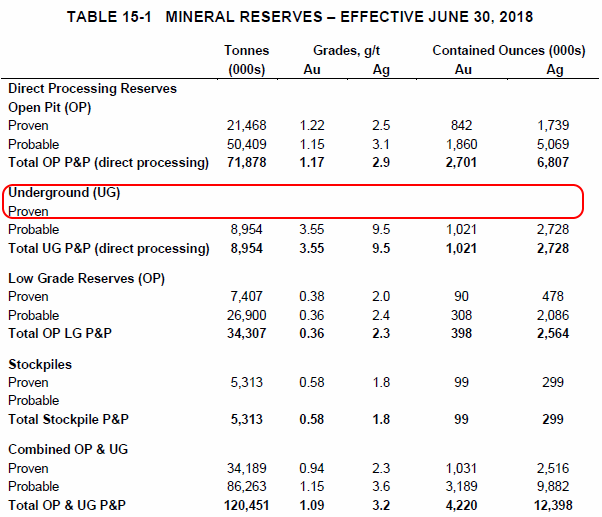

TECHNICAL REPORT ON THE RAINY RIVER MINE, ONTARIO, CANADA

NI 43-101 Report

July 25, 2018

354 PDF-Seiten

siehe auch (Link zur derzeitigen Quelle): https://www.wallstreet-online.de/diskussion/1140021-451-460/…

Nummerierung der Technical Reports und Feasibility Studies zum Rainy River-Projekt (b)

TR4 für New Gold Inc.:TECHNICAL REPORT ON THE RAINY RIVER MINE, ONTARIO, CANADA

NI 43-101 Report

July 25, 2018

354 PDF-Seiten

siehe auch (Link zur derzeitigen Quelle): https://www.wallstreet-online.de/diskussion/1140021-451-460/…

Antwort auf Beitrag Nr.: 58.401.768 von faultcode am 08.08.18 16:34:22

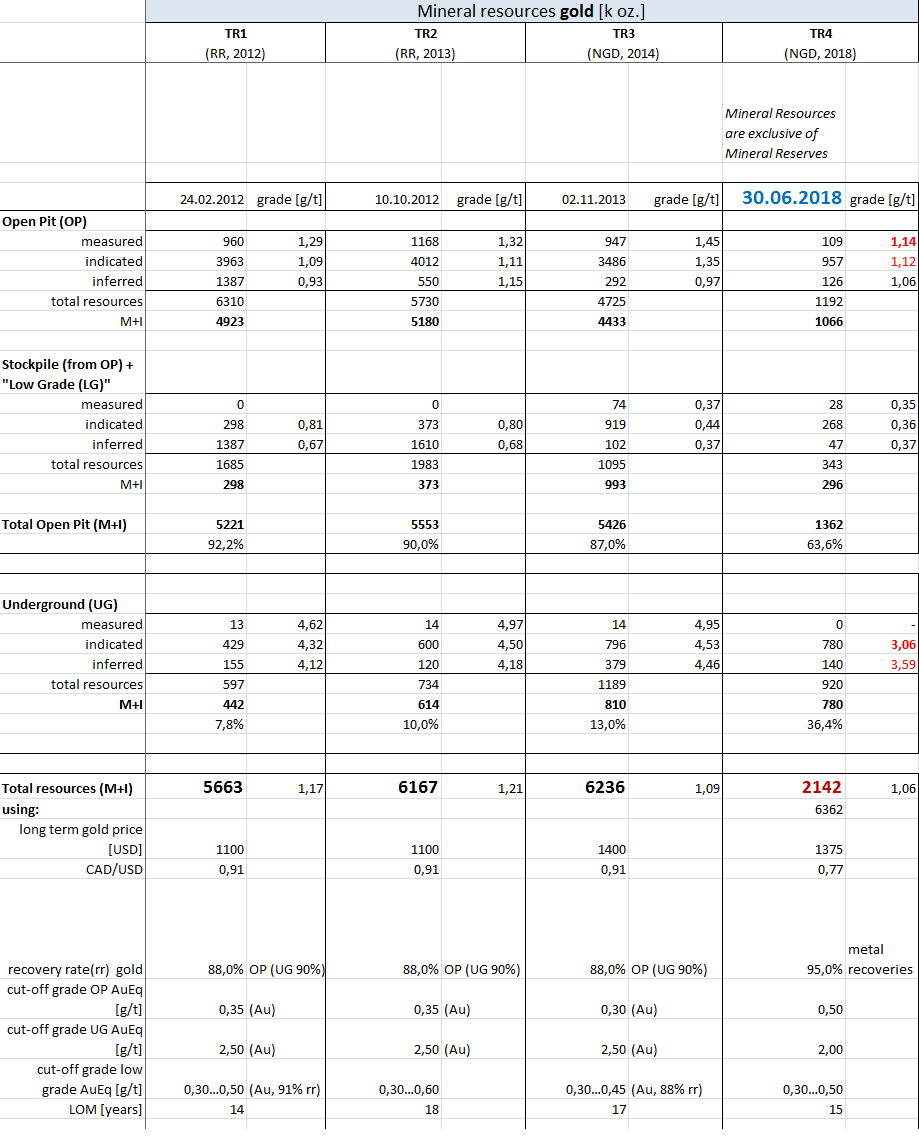

Rainy River Gold mine: Mineral resources (gold) (a)

eigentlich sollte das hier rein mit so vielen Details: https://www.wallstreet-online.de/diskussion/1140021-451-460/… Änderung des Prozess-Designs (a)

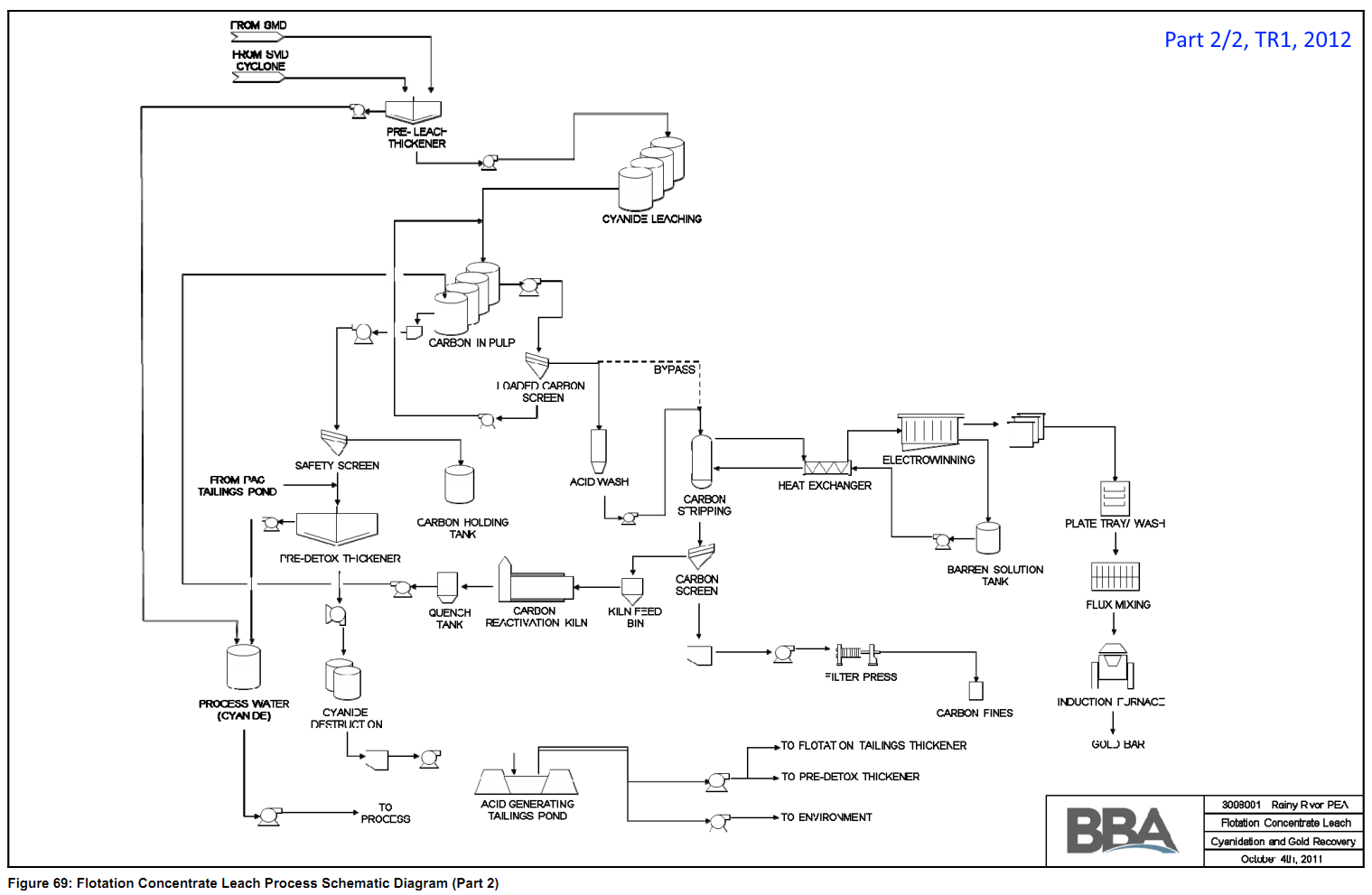

In den nächsten Postings schreibe ich etwas über diesen Teil der Rainy-River-Goldmine:

Eins vorweg:

• von TR2 (2013/Rainy River Res.Ltd.) zu TR3 (2014/New Gold) blieb das Prozess-Fließschema (von BBA) exakt dasselbe

--> es wurde 1:1 kopiert

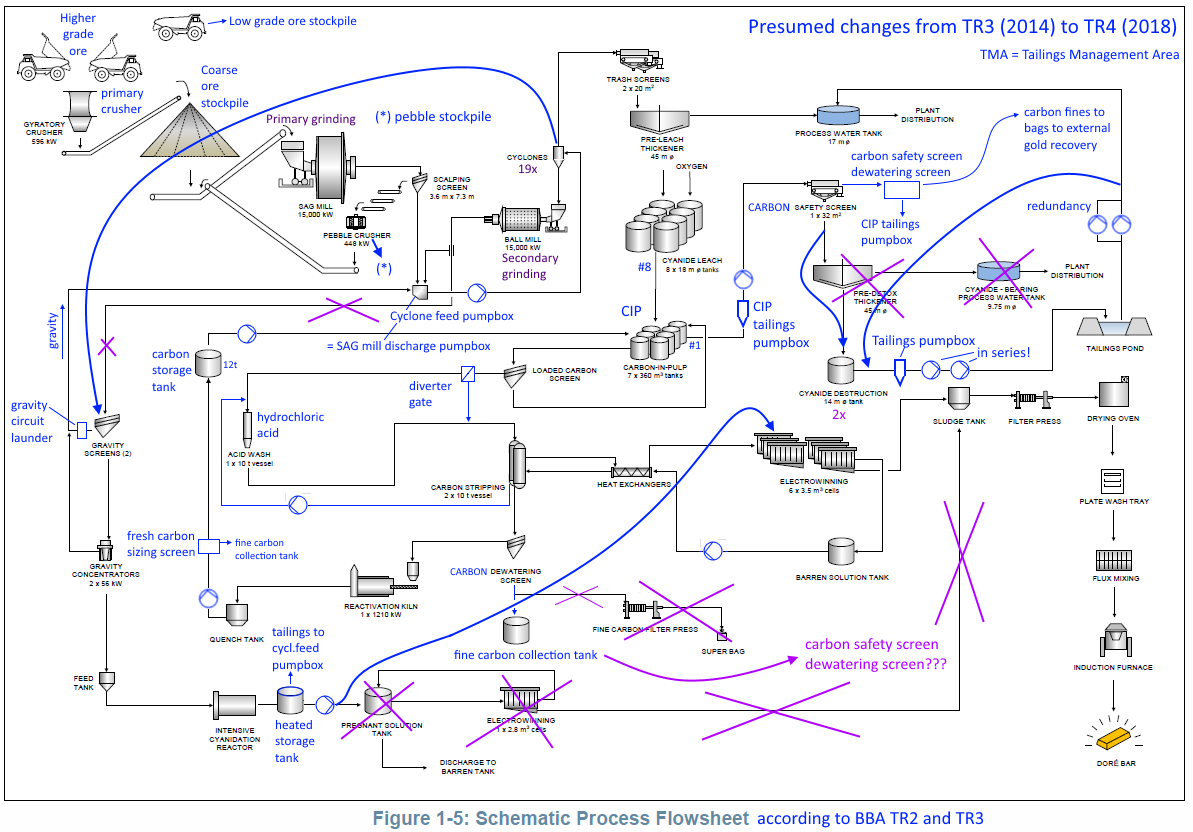

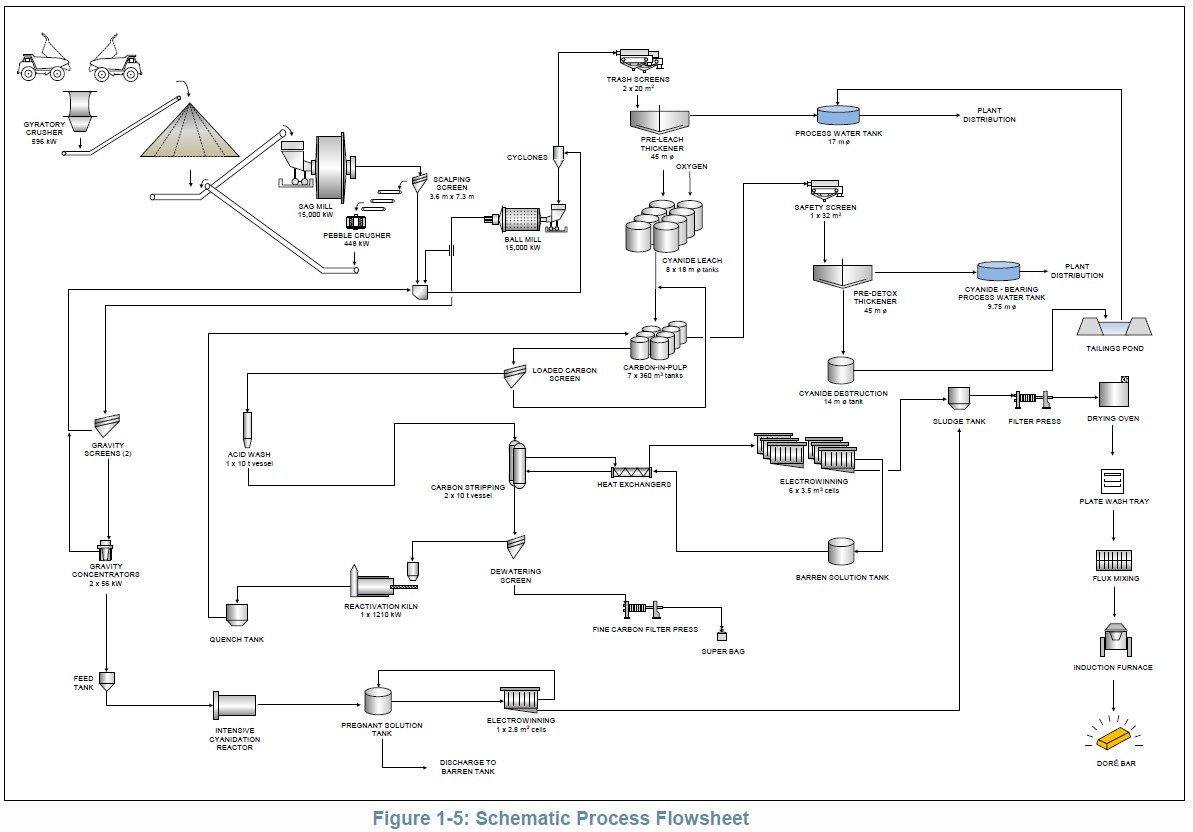

Antwort auf Beitrag Nr.: 58.431.511 von faultcode am 12.08.18 23:44:57

=> wenn man nun das (stark vereinfachte) Prozess-Fließbild aus dem aktuellen TR4 nimmt, also das nach der Inbetriebnahme (IBN) 2017, dann kommt man (zumindest ich zusammen mit der Beschreibung im TR4) auf diesen Stand:

=> man sieht:

• im Grundsatz blieb die Prozeßführung und die unterlagerten Ideen erhalten

• aber im Detail ergaben sich schon Änderungen

=> was oben wie ein paar geänderte Striche ausschauen mag, hat in der baulichen Realität mit Sicherheit zu Verzögerungen und Kostensteigerungen - v.a. durch erneute Abstimmungen mit einer Vielzahl von Parteien - geführt

=> denn irgendwoher müssen die zunächst ungeplanten Kostensteigerungen ja (auch bei der Processing plant) hergekommen sein:

(a) im Gravity circuit gibt es nun keinen Slurry transfer mehr direkt aus der Ball mill zu den Gravity (feed) screens

=> diese Änderung erscheint mir die gravierendste zu sein:

=> die Gravity (feed) screens werden nun aus den (Hydro-)Cyclonen gespeist:

=> da muß etwas schief gelaufen sein mMn, denn den feiner gemahlenen Slurry aus der Ball mill direkt einem Gravity-concentration-Kreis zuzuführen ist durchaus üblich (in Kanada; z.B. bei TETRA TECH, 2014 --> Pretium Resources, Brucejack gold mine).

(b) auch entfällt die ganze Verteilung von zyanidbelastetem Prozeßwasser:

(b1) Pre-detox thickener (so wie noch in den Testprozessen verwendet) entfällt =>

(b2) ..damit auch der Cyanide-bearing process water tank

(c) am Ende des Gravity circuits wird aus einem Heated storage tank die Lösung direkt zum Electrowinning gepumpt => eine eigene, also zweite Electrowinning entfällt beim Gravity circuit

(d) auch ist die Fine-Carbon-Filter-Presse nach dem Carbon dewatering screen entfallen => hier ist die Beschreibung im TR4 zu kurz, was mit dem Fine carbon im Fine carbon collection tank passiert

=> darin verbleiben kann die Lösung ja nicht, sonst läuft dieser Behälter irgendwann über

=> daher vermute ich (spekulativ), daß aus diesem Behälter zum Carbon safety screen dewatering screen gepumpt wird, um das (goldhaltige und von Zyanid befreite) Fine carbon auch dort herauszufiltern und abzufüllen zur externen Goldgewinnung

=> ein Teil des Adhoc-Umbaus kann demnach auch allein zur (damaligen, akuten) Kosteneinsparung vorgenommen worden sein, auch wenn das im TR4 nirgendwo gesagt wird

Im TR4 gibt es 3 Unterkapitel, die sich mit Debottlenecking und Plant expansion (durch Ausenco und zu CAD21.6m Kapitalkosten) beschäftigen:

Review of Rainy River Comminution and Gold Plant Equipment for Maximum Capacity .... 17-21

Summary of Gold Plant Assessment....... 17-27

Infrastructure Supporting the Plant Expansion ... 17-30

=> bei vielen Details scheint es immer noch dringenden Verbesserungsbedarf zu geben (Handsteuerungen --> Automatikbetrieb), die in Summe durchaus zu großen Fortschritten im Durchsatz der Anlage und/oder deren effizienteren Betrieb führen können 2018/19

(*) https://de.wikipedia.org/wiki/Flie%C3%9Fbild

__

tags:

• process flowsheet

• process flow sheet

• process flow diagram (PFD)

--> https://en.wikipedia.org/wiki/Process_flow_diagram

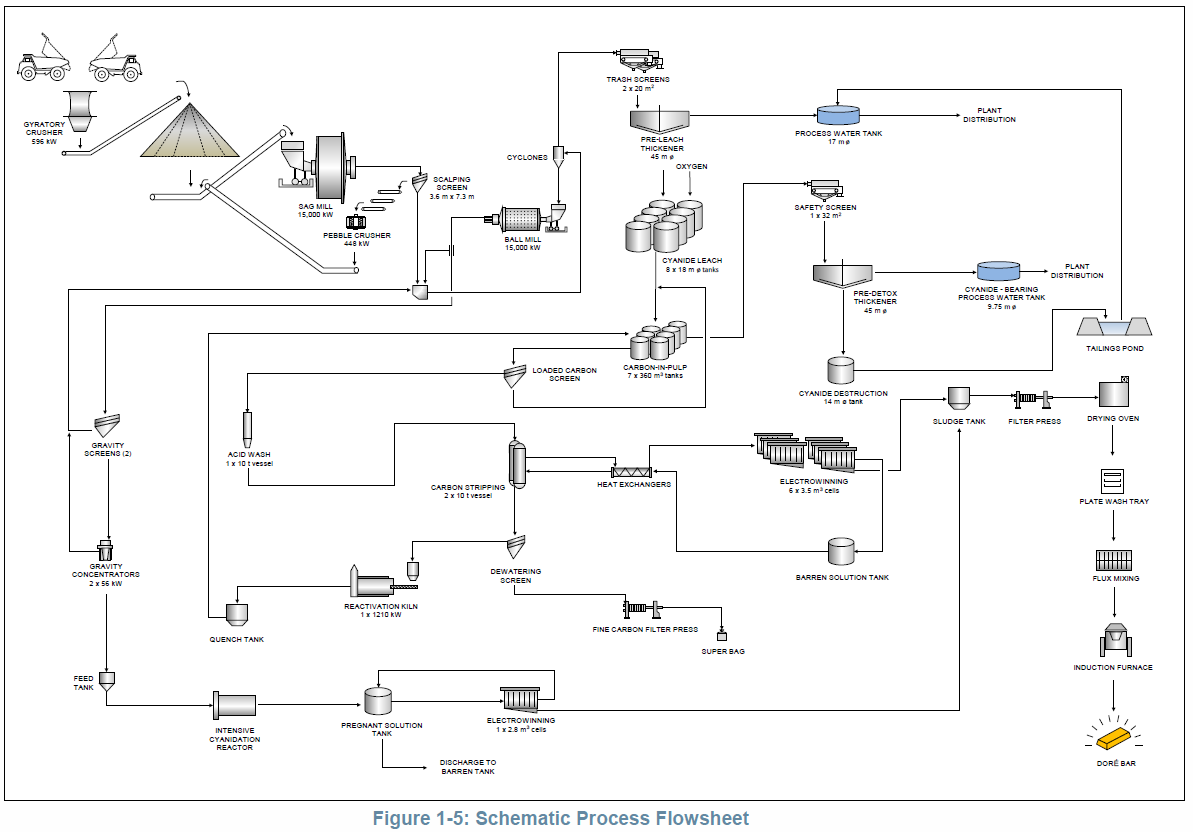

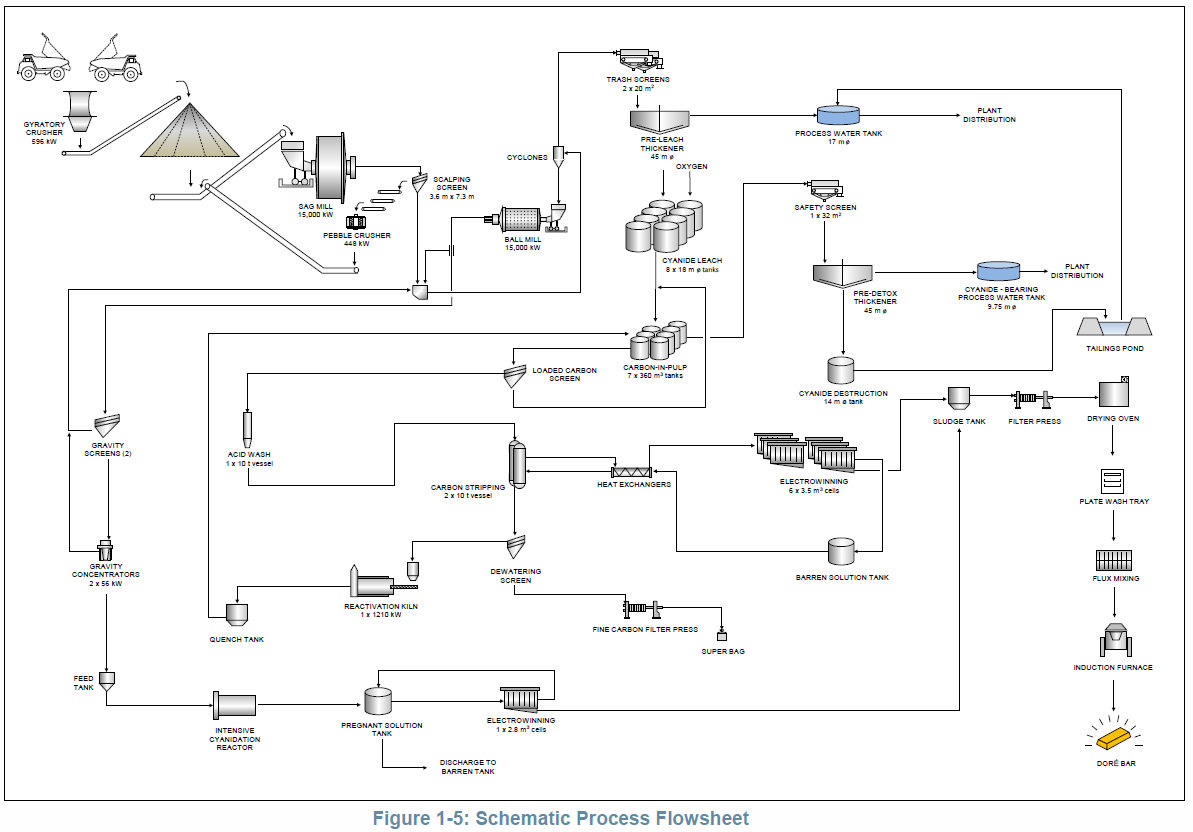

Änderung des Prozess-Designs (a) -- von TR3 (2014) zu TR4 (2018): "Geplant wie gebaut."

So sah das Prozess-Fließbild (*) vor dem Bau der Mine aus, also das aus dem TR3 (2014/New Gold):

=> wenn man nun das (stark vereinfachte) Prozess-Fließbild aus dem aktuellen TR4 nimmt, also das nach der Inbetriebnahme (IBN) 2017, dann kommt man (zumindest ich zusammen mit der Beschreibung im TR4) auf diesen Stand:

=> man sieht:

• im Grundsatz blieb die Prozeßführung und die unterlagerten Ideen erhalten

• aber im Detail ergaben sich schon Änderungen

=> was oben wie ein paar geänderte Striche ausschauen mag, hat in der baulichen Realität mit Sicherheit zu Verzögerungen und Kostensteigerungen - v.a. durch erneute Abstimmungen mit einer Vielzahl von Parteien - geführt

=> denn irgendwoher müssen die zunächst ungeplanten Kostensteigerungen ja (auch bei der Processing plant) hergekommen sein:

(a) im Gravity circuit gibt es nun keinen Slurry transfer mehr direkt aus der Ball mill zu den Gravity (feed) screens

=> diese Änderung erscheint mir die gravierendste zu sein:

=> die Gravity (feed) screens werden nun aus den (Hydro-)Cyclonen gespeist:

=> da muß etwas schief gelaufen sein mMn, denn den feiner gemahlenen Slurry aus der Ball mill direkt einem Gravity-concentration-Kreis zuzuführen ist durchaus üblich (in Kanada; z.B. bei TETRA TECH, 2014 --> Pretium Resources, Brucejack gold mine).

(b) auch entfällt die ganze Verteilung von zyanidbelastetem Prozeßwasser:

(b1) Pre-detox thickener (so wie noch in den Testprozessen verwendet) entfällt =>

(b2) ..damit auch der Cyanide-bearing process water tank

(c) am Ende des Gravity circuits wird aus einem Heated storage tank die Lösung direkt zum Electrowinning gepumpt => eine eigene, also zweite Electrowinning entfällt beim Gravity circuit

(d) auch ist die Fine-Carbon-Filter-Presse nach dem Carbon dewatering screen entfallen => hier ist die Beschreibung im TR4 zu kurz, was mit dem Fine carbon im Fine carbon collection tank passiert

=> darin verbleiben kann die Lösung ja nicht, sonst läuft dieser Behälter irgendwann über

=> daher vermute ich (spekulativ), daß aus diesem Behälter zum Carbon safety screen dewatering screen gepumpt wird, um das (goldhaltige und von Zyanid befreite) Fine carbon auch dort herauszufiltern und abzufüllen zur externen Goldgewinnung

=> ein Teil des Adhoc-Umbaus kann demnach auch allein zur (damaligen, akuten) Kosteneinsparung vorgenommen worden sein, auch wenn das im TR4 nirgendwo gesagt wird

Im TR4 gibt es 3 Unterkapitel, die sich mit Debottlenecking und Plant expansion (durch Ausenco und zu CAD21.6m Kapitalkosten) beschäftigen:

Review of Rainy River Comminution and Gold Plant Equipment for Maximum Capacity .... 17-21

Summary of Gold Plant Assessment....... 17-27

Infrastructure Supporting the Plant Expansion ... 17-30

=> bei vielen Details scheint es immer noch dringenden Verbesserungsbedarf zu geben (Handsteuerungen --> Automatikbetrieb), die in Summe durchaus zu großen Fortschritten im Durchsatz der Anlage und/oder deren effizienteren Betrieb führen können 2018/19

(*) https://de.wikipedia.org/wiki/Flie%C3%9Fbild

__

tags:

• process flowsheet

• process flow sheet

• process flow diagram (PFD)

--> https://en.wikipedia.org/wiki/Process_flow_diagram

Antwort auf Beitrag Nr.: 58.431.616 von faultcode am 13.08.18 01:14:42Wie immer, super Beiträge., Danke.

Aber langt das, bei aktuell 1600$ Kosten und dem aktuellem Goldpreis

die nächsten 6 Monate über die Runden zu kommen .

Denke viele Produzenten werden ein miserables Q3 haben.

Lese bei Dir gerne weiter, aber ob ich bei NG nochmal Einsteiger ?

Aber langt das, bei aktuell 1600$ Kosten und dem aktuellem Goldpreis

die nächsten 6 Monate über die Runden zu kommen .

Denke viele Produzenten werden ein miserables Q3 haben.

Lese bei Dir gerne weiter, aber ob ich bei NG nochmal Einsteiger ?

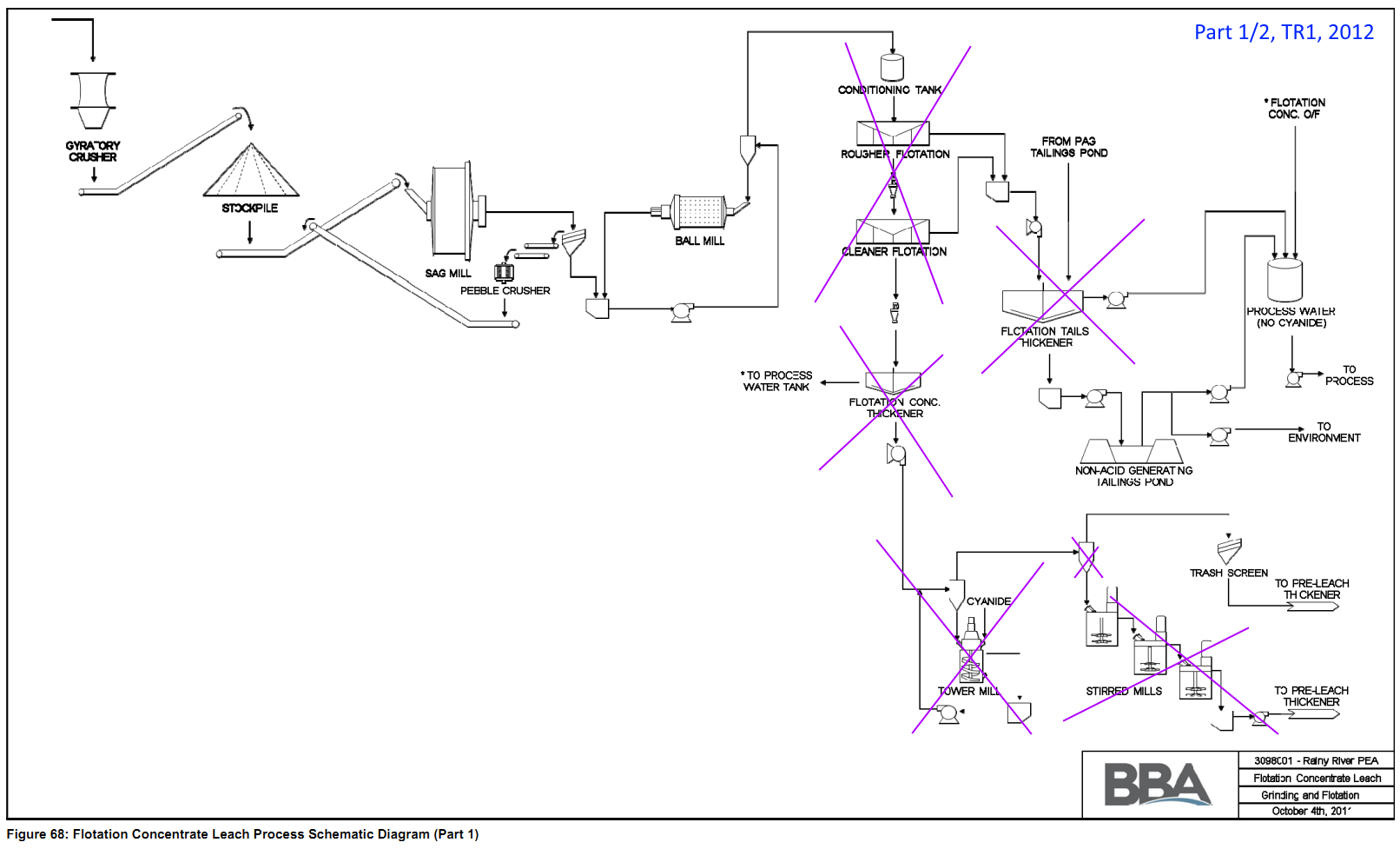

Änderung des Prozess-Designs (b1) -- von TR1 (2012) zu TR2 (2013) -- Übersicht

Von TR1 (2012/Rainy River Res.Ltd./srk consulting) zu TR2 (2013/Rainy River Res.Ltd./BBA) änderte sich:- das Prozess-Design,

- ..damit die Prozessführung, und

- ..damit das Prozess-Fließschema

..zur Verarbeitung des Golderzes teilweise deutlich.