GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen (Seite 27)

eröffnet am 15.01.21 20:45:13 von

neuester Beitrag 13.06.24 14:00:59 von

neuester Beitrag 13.06.24 14:00:59 von

Beiträge: 555

ID: 1.338.917

ID: 1.338.917

Aufrufe heute: 30

Gesamt: 24.652

Gesamt: 24.652

Aktive User: 0

ISIN: AU0000021461 · WKN: A2N4CD · Symbol: 9CH

0,1190

EUR

-2,46 %

-0,0030 EUR

Letzter Kurs 14.06.24 Tradegate

Neuigkeiten

| TitelBeiträge |

|---|

29.05.24 · wO Chartvergleich |

Werte aus der Branche Rohstoffe

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 0,5650 | +25,00 | |

| 0,7650 | +15,91 | |

| 0,9000 | +9,09 | |

| 270,00 | +8,00 | |

| 2,3250 | +6,90 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 9,3500 | -8,33 | |

| 0,5050 | -15,13 | |

| 12,460 | -16,06 | |

| 0,8300 | -20,38 | |

| 46,98 | -97,98 |

Beitrag zu dieser Diskussion schreiben

Wie angesagt...

https://stocknessmonster.com/announcements/gln.asx-6A1191774…

Neues Kursziel >>> rund 0,30 AUD

DYOR

Gruß Greenfoxi

Moin peekey,

schöner Beitrag gehe da mit vielem mit.

Bis auf

"...Denn dafür müsste m.E. die globale Nachfrage nach EVs sich viel stärker entwickeln, als es derzeit. der Fall ist...."

Ich modelliere seit längerem supply and demand. Das versetzt mich in die Lage Analystenstimmen, Modellrechnungen, kurz -und langfristige Prognosen, Fazite oder sonstige Information besser zu beurteilen und ggf. auch Modifikationen vorzunehmen.

Als Beispiel nehme ich konservativ eine durchschnittliche CAGR bei EV von 24 % bis 2030 an. Da ist z.B. die von Dir beschriebene EV-Revolution ex-China nicht berücksichtigt. Im Ergebnis bedeutet das eine Nachfragemenge an LCE 3,37 Mio tonnen. Das deckt sich übrigens ziemlich mit der Prognose des "Oberbären" Goldman Sachs. Auf der prognostizierten Angebotsseite differiert mein Modell jedoch erheblich von der GS-Prognose. Die Angaben GS-Elfenbeinturm sind unrealistisch und zum Teil zum Zeitpunkt der Erstellung sogar falsch. Beispiel für Argentinien haben sie aktuell einen Output von 67 kt LCE in 2023 ausgeworfen. Nur mal so zu meinen Zahlen ist das eine Differenz 29 %. GS wirft eine höhere Prodmenge aus. Keine Ahnung, ob sie 2-3 "heimliche" Minenprojekte ausfindig gemacht haben, die weder in argentinischen Exportstatistiken noch in offiziellen Minenstatistiken aufgeführt werden. Weitere Abweichungen bei Chile und Australien. Brasilien bin ich konform.

Und jetzt kommen die zwei schwarzen Löcher. China(lepidolite, brine, spodumene) und Afrika. Bei beiden hat GS exorbitante Produktionssteigerungen veranschlagt.

Ich will es mal so sagen. Ich kann, wie wahrscheinlich wenige auf diesem Planeten, dieses Zahlen nicht negieren, aber zumindest anzweifeln.

Ein weiteres Beispiel möchte ich noch nennen. Ken Brinsden(Ex-CEO von Pilbara Min und jetzt CEO von Patriot Bat. Metals) hat kürzlich ein durchschnittlich erforderliches jährliches Wachstum von 300 - 350 kt LCE geschätzt.

Nehmen wir 300 . Ramp-up Kapazitäten von bestehenden Producern einfach mal zur Veranschaulichung weggelassen Gehen wir von einer durchschnittlichen Kapazität von 25 kt LCE je Mine aus, bedeutet das, dass jeden Monat eine Mine online gehen muss! Das entspricht in der Hardrocksprache einer Kapazität von 200.000 ktpa SC 6.0!

Wer den Developer-Markt nur einigermaßen verfolgt, sollte sich eine Meinung bilden können.

Ein überdurchschnittliches Anziehen der globalen EV-Nachfrage ist somit meiner Meinung nach für eine Preiserholung nicht erforderlich.

Gruß

Belize100

schöner Beitrag gehe da mit vielem mit.

Bis auf

"...Denn dafür müsste m.E. die globale Nachfrage nach EVs sich viel stärker entwickeln, als es derzeit. der Fall ist...."

Ich modelliere seit längerem supply and demand. Das versetzt mich in die Lage Analystenstimmen, Modellrechnungen, kurz -und langfristige Prognosen, Fazite oder sonstige Information besser zu beurteilen und ggf. auch Modifikationen vorzunehmen.

Als Beispiel nehme ich konservativ eine durchschnittliche CAGR bei EV von 24 % bis 2030 an. Da ist z.B. die von Dir beschriebene EV-Revolution ex-China nicht berücksichtigt. Im Ergebnis bedeutet das eine Nachfragemenge an LCE 3,37 Mio tonnen. Das deckt sich übrigens ziemlich mit der Prognose des "Oberbären" Goldman Sachs. Auf der prognostizierten Angebotsseite differiert mein Modell jedoch erheblich von der GS-Prognose. Die Angaben GS-Elfenbeinturm sind unrealistisch und zum Teil zum Zeitpunkt der Erstellung sogar falsch. Beispiel für Argentinien haben sie aktuell einen Output von 67 kt LCE in 2023 ausgeworfen. Nur mal so zu meinen Zahlen ist das eine Differenz 29 %. GS wirft eine höhere Prodmenge aus. Keine Ahnung, ob sie 2-3 "heimliche" Minenprojekte ausfindig gemacht haben, die weder in argentinischen Exportstatistiken noch in offiziellen Minenstatistiken aufgeführt werden. Weitere Abweichungen bei Chile und Australien. Brasilien bin ich konform.

Und jetzt kommen die zwei schwarzen Löcher. China(lepidolite, brine, spodumene) und Afrika. Bei beiden hat GS exorbitante Produktionssteigerungen veranschlagt.

Ich will es mal so sagen. Ich kann, wie wahrscheinlich wenige auf diesem Planeten, dieses Zahlen nicht negieren, aber zumindest anzweifeln.

Ein weiteres Beispiel möchte ich noch nennen. Ken Brinsden(Ex-CEO von Pilbara Min und jetzt CEO von Patriot Bat. Metals) hat kürzlich ein durchschnittlich erforderliches jährliches Wachstum von 300 - 350 kt LCE geschätzt.

Nehmen wir 300 . Ramp-up Kapazitäten von bestehenden Producern einfach mal zur Veranschaulichung weggelassen Gehen wir von einer durchschnittlichen Kapazität von 25 kt LCE je Mine aus, bedeutet das, dass jeden Monat eine Mine online gehen muss! Das entspricht in der Hardrocksprache einer Kapazität von 200.000 ktpa SC 6.0!

Wer den Developer-Markt nur einigermaßen verfolgt, sollte sich eine Meinung bilden können.

Ein überdurchschnittliches Anziehen der globalen EV-Nachfrage ist somit meiner Meinung nach für eine Preiserholung nicht erforderlich.

Gruß

Belize100

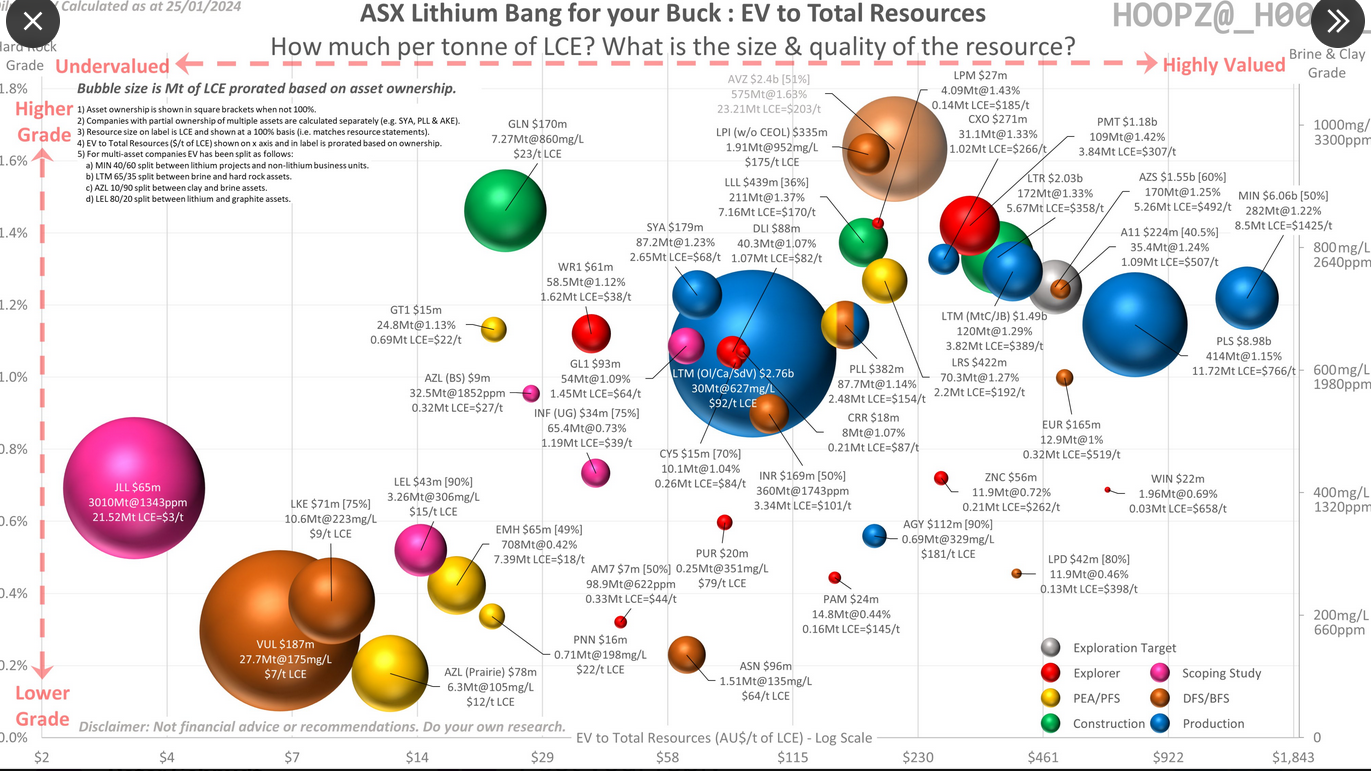

sehr gute Beiträge in diesem Forum, so kommt endlich ein bißchen Leben in dieses Forum, welches das Projekt von GLN auch verdient. Es ist eine Lagerstätte auf Weltklasse-Niveau und hat mich 2021 bewogen (aus heutiger Sicht leider viel zu teuer) einzusteigen:

- sie ist global bedeutend groß mit 6.6Mt LCE (siehe unten die Graphik des HC-Users HOOPS, grüne Kugel links oben)

- sie hat exzellente Lithiumgehalte mit 880 mg/Li

- sie hat sehr geringe Verunreinigungen der Sole und damit hervorragende Bedingungen für eine kostengünstige Verarbeitung

Die Kapitalerhöhung aktuell ist leider enttäuschend und führt zu einer weiteren beachtlichen Verwässerung, auch weil nur durch hohe Abschläge unnd zusätzlich kostenlose Optionen Kapital beschafft werden konnte. Auch verstehe ich die Kritik darin, sehe aber, dass die aktuellen Markbedingungen sehr schlecht sind und GLN keine andere Wahl hat, als jetzt Kapital zu beschaffen, um die notwendige Eigenkapitaldecke für die Glencorefaszilität zu erreichen. Wenn man dadurch für Phase 1 voll finanziert ist, ist diese eine sehr beeindruckende Leistung.

Der große Vorteil von Galan ist (neben der herausragenden Lagerstätte an sich), und hier kommt der Vergleich zu AGY, die Chlorid-Strategie. AGY zeigt, dass es schlichtweg (noch) nicht die technische Kompetenz verfügt eine Karbonatproduktion in nennenswertem Umfang und in einem angemessenen Zeitumfang aufzubauen. "We want to walk before we run" ist der oft wiederholte Satz des CEOs von GLN. Ich las ständig bei meinen Recherchen, wie technisch komplex und kapitalintensiv der Aufbau einer zuverlässigen Produktion von Lithiumkarbonat ist, und dass viele Unternehmen/Start-ups diese Kompetenz schlichtweg nicht besitzen oder diese erst mühselig aufbauen müssen. Orocobre (heute Arcadium) mit dem Olaroz-Projekt und AGY zeigen dies sehr anschaulich. Deshalb halte ich die Chlorid-Strategie von GLN für sehr klug, da pragmatisch und risikoarm. Der Deal mit Glencore beweist, dass dieser Weg gangbar ist.

Sollte Galan es schaffen, die anvisierten Kostenstrukturen tatsächlich in der Produktion zu erreichen, dann sind sie wirklich weit links in der globalen Kostenkurve und haben dann bei hoffentlich mittelfristig wieder steigenden Lithiumpreisen hohes Ertragspotential. Auf diesem abverkauften Niveau auf Sicht der nächsten 2-3 Jahre sicherlich ein sehr spannendes Investment, meiner Meinung nach. Damit komme ich aber zu meinem wichtigsten Punkt: Der derzeitige Lithiumpreis.

Es könnte sein, dass der Boden demnächst gefunden wird. Aber das muss überhaupt nicht im Umkehrschluss dazu führen, dass die Preise dieses Jahr wieder beginnen signifikant zu steigen. Denn dafür müsste m.E. die globale Nachfrage nach EVs sich viel stärker entwickeln, als es derzeit. der Fall ist. Und genau das sehe ich (noch) nicht. Dazu muss man sich doch nur auf unseren Straßen umschauen: die Anzahl der EVs ist sehr überschaubar. Die Gründe liegen auch auf der Hand: Noch fehlen kostengünstige, reichweitenstarke Elektroauto-Modelle bei nahezu fast allen Herstellern, vom viel zu langsamen Ladeinfrastruktur-Ausbau ganz zu Schweigen. Die EV-Revolution hat in der Breite in Europa (und auch in den USA) noch gar nicht begonnen! Diese Revolution wird aber stattfinden, da bestehen für mich keine Zweifel. Ich rechne mit 2026/27 damit, wenn die großen Volumenhersteller ihre Modellreihen für unter 25.000 EUR an den Start bringen, wie z.B. VWs ID2all (ab Ende 2025 geplant) und jene Modelle dann für breite Bevölkerungsschichten bezahlbar werden. Für diesen Take-Off müssen heute die Vorbereitungen getroffen werden, was bei diesem Marktumfeld natürlich schwierig ist. Es wird voraussichtlich zu weiteren Verzögerungen bei Projektentwicklern führen, einige produzierende Lithiumunternehmen werden die Produktion einstellen bzw. haben dies schon getan. Die jetzige Niedrigpreis-Phase könnte dann die Grundlage für den nächsten Preisboom in einigen Jahren bereiten.

- sie ist global bedeutend groß mit 6.6Mt LCE (siehe unten die Graphik des HC-Users HOOPS, grüne Kugel links oben)

- sie hat exzellente Lithiumgehalte mit 880 mg/Li

- sie hat sehr geringe Verunreinigungen der Sole und damit hervorragende Bedingungen für eine kostengünstige Verarbeitung

Die Kapitalerhöhung aktuell ist leider enttäuschend und führt zu einer weiteren beachtlichen Verwässerung, auch weil nur durch hohe Abschläge unnd zusätzlich kostenlose Optionen Kapital beschafft werden konnte. Auch verstehe ich die Kritik darin, sehe aber, dass die aktuellen Markbedingungen sehr schlecht sind und GLN keine andere Wahl hat, als jetzt Kapital zu beschaffen, um die notwendige Eigenkapitaldecke für die Glencorefaszilität zu erreichen. Wenn man dadurch für Phase 1 voll finanziert ist, ist diese eine sehr beeindruckende Leistung.

Der große Vorteil von Galan ist (neben der herausragenden Lagerstätte an sich), und hier kommt der Vergleich zu AGY, die Chlorid-Strategie. AGY zeigt, dass es schlichtweg (noch) nicht die technische Kompetenz verfügt eine Karbonatproduktion in nennenswertem Umfang und in einem angemessenen Zeitumfang aufzubauen. "We want to walk before we run" ist der oft wiederholte Satz des CEOs von GLN. Ich las ständig bei meinen Recherchen, wie technisch komplex und kapitalintensiv der Aufbau einer zuverlässigen Produktion von Lithiumkarbonat ist, und dass viele Unternehmen/Start-ups diese Kompetenz schlichtweg nicht besitzen oder diese erst mühselig aufbauen müssen. Orocobre (heute Arcadium) mit dem Olaroz-Projekt und AGY zeigen dies sehr anschaulich. Deshalb halte ich die Chlorid-Strategie von GLN für sehr klug, da pragmatisch und risikoarm. Der Deal mit Glencore beweist, dass dieser Weg gangbar ist.

Sollte Galan es schaffen, die anvisierten Kostenstrukturen tatsächlich in der Produktion zu erreichen, dann sind sie wirklich weit links in der globalen Kostenkurve und haben dann bei hoffentlich mittelfristig wieder steigenden Lithiumpreisen hohes Ertragspotential. Auf diesem abverkauften Niveau auf Sicht der nächsten 2-3 Jahre sicherlich ein sehr spannendes Investment, meiner Meinung nach. Damit komme ich aber zu meinem wichtigsten Punkt: Der derzeitige Lithiumpreis.

Es könnte sein, dass der Boden demnächst gefunden wird. Aber das muss überhaupt nicht im Umkehrschluss dazu führen, dass die Preise dieses Jahr wieder beginnen signifikant zu steigen. Denn dafür müsste m.E. die globale Nachfrage nach EVs sich viel stärker entwickeln, als es derzeit. der Fall ist. Und genau das sehe ich (noch) nicht. Dazu muss man sich doch nur auf unseren Straßen umschauen: die Anzahl der EVs ist sehr überschaubar. Die Gründe liegen auch auf der Hand: Noch fehlen kostengünstige, reichweitenstarke Elektroauto-Modelle bei nahezu fast allen Herstellern, vom viel zu langsamen Ladeinfrastruktur-Ausbau ganz zu Schweigen. Die EV-Revolution hat in der Breite in Europa (und auch in den USA) noch gar nicht begonnen! Diese Revolution wird aber stattfinden, da bestehen für mich keine Zweifel. Ich rechne mit 2026/27 damit, wenn die großen Volumenhersteller ihre Modellreihen für unter 25.000 EUR an den Start bringen, wie z.B. VWs ID2all (ab Ende 2025 geplant) und jene Modelle dann für breite Bevölkerungsschichten bezahlbar werden. Für diesen Take-Off müssen heute die Vorbereitungen getroffen werden, was bei diesem Marktumfeld natürlich schwierig ist. Es wird voraussichtlich zu weiteren Verzögerungen bei Projektentwicklern führen, einige produzierende Lithiumunternehmen werden die Produktion einstellen bzw. haben dies schon getan. Die jetzige Niedrigpreis-Phase könnte dann die Grundlage für den nächsten Preisboom in einigen Jahren bereiten.

Moin gershares,

woher stammt die Übersicht Factor - Points? Finde ich sehr interessant, weil ich generell einige Punkte anders gewichte.

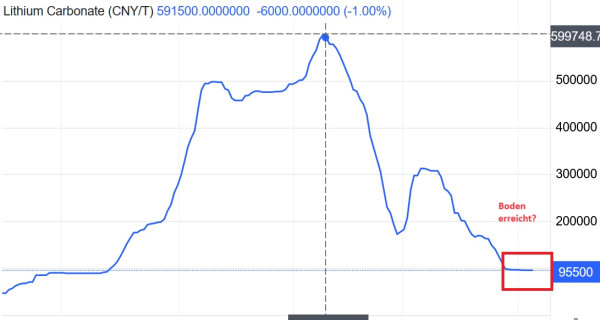

Und jetzt schwenke ich in die Kategorie Bilder sagen mehr als Worte:

Die Abkopplung eines typischen Verlaufs ist eindeutig. Eine erfolgreiche Lithiumstory ist für mich weiterhin intakt. Galans Potential und meine hier mehrfach kommunizierten Kursziele sind auch intakt. Voraussetzung: Verbindliche Bestätigung der Abnahmevereinbarung

Gruß

Belize100

woher stammt die Übersicht Factor - Points? Finde ich sehr interessant, weil ich generell einige Punkte anders gewichte.

Und jetzt schwenke ich in die Kategorie Bilder sagen mehr als Worte:

Die Abkopplung eines typischen Verlaufs ist eindeutig. Eine erfolgreiche Lithiumstory ist für mich weiterhin intakt. Galans Potential und meine hier mehrfach kommunizierten Kursziele sind auch intakt. Voraussetzung: Verbindliche Bestätigung der Abnahmevereinbarung

Gruß

Belize100

Trading Spotlight

Developer grundsätzlich bewerten

Was Anleger interessiert ist schnelle hohe Rendite. Wie kommt die unter welchen Bedingungen zu Stande. Eine Reihe von Risken:Mining, Explorer & Developer Chance Factors

Faktor - Points

Reserves, Tonnes & Grades - 10

Material Price - 9

PEA, PFS, DFS - 9

CAPEX - 8

OPEX - 7

NPV & IRR / Profitability – 6

Political / Country - 6

Social / Enviromental - 5

Data Quality - 5

Mine Location - 5

Management - 4

Title / Ownership - 4

Taxation - 3

Recovery - 3

Geology & Deposite Type - 2

Cost Inflation - 2

Mining / Process Method - 1

Stage of Development - 1

Life of Mine - 1

Economic / Investment Return - <1

Scale of Project - <1

Ability to Increase Reserves - <1

Im Grundsatz gelten die Faktoren für Explorer und Developer gleich. Je nach Entwicklungsstand verschieben sich die Faktoren von Explorern mit mehr weichen Faktoren hin zu Developern mit mehr harten wirtschaftlichen Faktoren. Zu verschiedenen Faktoren lässt sich die allgemeine Bewertung und die Mischung zwischen Explorer und Developer nicht verleugnen. Es sind Anhaltspunkte, worauf man achten sollte.

Auf den Websites von Marketindex lässt sich aus dem Bereich "Director Transactions" einiges entnehmen. Es kommt darauf an wie viele Directoren welche Tranactionen zu welchem Datum durchgeführt haben. Dabei sollte beachtet werden ob zB ein sell dazu verwendet wurde, um nach einem Issued ein Exercise zu kaufen. Was bei Explorern zur Vorsicht gemahnt, kann bei Developern und entsprechender Größe zum wahrscheinlich vorhandenen Eigenkapital des Directors, ein Wegweiser sein.

https://www.marketindex.com.au/asx/gln

Die Top 20 haben ebenfalls Aussagekraft. Wer sind die Investoren, investieren sie Nachhaltig. Gab es in den Positionen schnelle Veränderungen oder wurden die Positionen kontinuierlich aufgebaut und gehalten.

Das Cost / NPV Ratio kann Auskunft über die Umsetzung eines Projektes geben, Je kleiner es ist, um so weniger Kapital mit entsprechendem Risiko müssen Investoren bereitstellen, um den IRR% (entspricht im Kern dem CAGR) als Kapitalrückfluß nach der Projektumsetzung, zurück zu bekommen.

Wie schnell wird das Projekt bestens das ramp up durchlaufen und Nameplate erreichen. Dazu gibt es in der Bewertung den einfachen Zusammenhang, je simpler um so schneller.

Projektfinanzierungen sind nach Standard in 60 (Investoren )/40 (Eigenkapital) aufgeteilt. Wie Eigenkapital generiert wird, hängt vom Management ab. Das kann durch Ausgabe von Aktien oder Aktienanleihen oder mit einem Kreditanteil erreicht werden. Banken geben keine 100% Kredite auf den Eigenanteil des Projektes, sie verlangen immer eine eigene Beteiligung des Unternehmens als Kompetenz und Vertrauensbeweis zum eigenen Projekt.

Bei Capital Cost (ex-contingency) US$ 103.6 Mio liegt der GLN Anteil bei ca $40Mio, ein Kredit wird offensichtlich nicht angestrebt, da in der DFS kein pay back steht. Wieviel einer Finanzierung von offtake Partnern eingebracht wird, ist deren Sache. Den Rest auf 60% muss GLN über Investoren generieren. Bei 6,6Miot LCE Resource mit dem geringen Mg/Li Verhältnis, sollte das kein besonderes Kopfzerbrechen machen. Was bei den offtake Partnern zählt, ist das reine Geschäftsinteresse, das über Verträge geregelt wird. Wichtig für GLN sind Preiskorridore die den NPV nie gefährden. Ob der offtaker Glencore heisst ist nicht maßgeblich.

Was hier etwas verquer gesehen wird ist das zu produzierende Produkt.

In der Discounted Cash Flow Rechnung spielt das als ein Objekt von vielen nur seine bestimmte Rolle, solange der NPV positiv ist und der IRR eine angemessene Rendite verspricht. Ob man mit der DCF Methode Kuhmist oder Lithium berechnet, ist egal. Man muss sich das so vorstellen, dass Heute, die Cashflows aus der Zukunft über einen Abzinsfaktor (8% oder 10%), auf Heute zurück gerechnet werden. Deswegen spielt CAPEX als Basis und OPEX als mit in die Zukunft genommene Kosten, so eine große Rolle. Der große Rest sind Preis Prognosen und Annahmen, für die Plant (EPC, EPCM), das Produkt, By Produkte, Löhne und Gehälter, Verbrauchsmaterial, Infrastruktur. Daraus enstehen die Produktionskosten und die AISC. Produktionskosten sind Plant bezogen und immer nur ein Teil vom ganzen.

Egal welches Unternehmen mit welchem Produkt in Produktion gehen will, muss nach einer Marktanalyse und einer der Bewertungsmethoden - hier DCF - wissen, ob sich daraus nachhaltig Gewinn erwirtschaften lässt. Projekte mit negativem NPV kosten mehr als sie erwirtschaften. Viele Lithium Projekte sind in diese sogenannte graue Zone zurück gefallen. In der Bewertung stehen sie aber, bei der Behebung des Mangels, wieder ganz vorn in der Bewertungsskala, wie zB CXO.

vg gs

Antwort auf Beitrag Nr.: 75.186.716 von sassoon am 30.01.24 11:16:37Moin sassoon,

auf die Frage, ob LTR oder GLN zum jetzigen Zeitpunkt die bessere Wahl ist, bin ich zugegebener Maßen als GLN-Investor kein neutraler Ratgeber.

Aber vielleicht hilft Dir ja bei Deiner Entsscheidungsfindung mein vorheriger Beitrag.

Auslöser für den Rückzug der Kreditgeber bei LTR war die äußerst negative Analyse von Wood Mackenzie. Sehr irritierend für mich, da das gleiche Analystenhaus vor 3 Monaten noch anders berichtet hat, im speziellen positiv über LTR. Deshalb und aufgrund der Gesamtkonstellation mit Gina Rinehart, die sich bereits massiv eingekauft hat und demnächst wahrscheinlich ihre Anteile erhöhen will/wird, würde ich aktuell bei LTR noch abwarten. Bei GLN habe ich ja beschrieben, was der Katalysator für mich ist.

Unterschätze den Einfluss der reichsten Person Australiens auf die Banken nicht. Wenn Gina zum Tanz bittet beeilen sich Banker, Investmenthäuser, Leerverkäufer sie zufriedenzustellen und die Musik bestimmt Gina!

Gestatte mir die Frage:"Warum nicht in beide investieren?"

DYOR

Gruß

Belize100

auf die Frage, ob LTR oder GLN zum jetzigen Zeitpunkt die bessere Wahl ist, bin ich zugegebener Maßen als GLN-Investor kein neutraler Ratgeber.

Aber vielleicht hilft Dir ja bei Deiner Entsscheidungsfindung mein vorheriger Beitrag.

Auslöser für den Rückzug der Kreditgeber bei LTR war die äußerst negative Analyse von Wood Mackenzie. Sehr irritierend für mich, da das gleiche Analystenhaus vor 3 Monaten noch anders berichtet hat, im speziellen positiv über LTR. Deshalb und aufgrund der Gesamtkonstellation mit Gina Rinehart, die sich bereits massiv eingekauft hat und demnächst wahrscheinlich ihre Anteile erhöhen will/wird, würde ich aktuell bei LTR noch abwarten. Bei GLN habe ich ja beschrieben, was der Katalysator für mich ist.

Unterschätze den Einfluss der reichsten Person Australiens auf die Banken nicht. Wenn Gina zum Tanz bittet beeilen sich Banker, Investmenthäuser, Leerverkäufer sie zufriedenzustellen und die Musik bestimmt Gina!

Gestatte mir die Frage:"Warum nicht in beide investieren?"

DYOR

Gruß

Belize100

Antwort auf Beitrag Nr.: 75.186.707 von Greenfoxi am 30.01.24 11:16:02In meiner Betrachtung geht es um die Herstellung von BG-fähigen Karbonat

macht für mich wenig Sinn, da es aus Aktionärssicht entscheidender ist, ob bis dahin durch die Produktion von Li-Chlorid nennenswerte Gewinne/Cashflow erwirtschaftet werden können, aber es erklärt deinen Standpunkt.

macht für mich wenig Sinn, da es aus Aktionärssicht entscheidender ist, ob bis dahin durch die Produktion von Li-Chlorid nennenswerte Gewinne/Cashflow erwirtschaftet werden können, aber es erklärt deinen Standpunkt.

Finanzierung ist Trumpf

Mit Verkündung des Glencore-Deals war ein CR zu erwarten. Zur zeitlichen Einordnung fand letzte Woche, im Rahmen der im Abnahmevertrag vereinbarten Due Dilligence, ein Besuch vorort von Glencore statt.Offensichtlich war/ist eine Eigenkapitalerhöhung Bestandteil der Abnahmevereinbarung mit Glencore. Ich habe es hier schon häufiger erwähnt und nun hoffentlich zum letzten Mal, dass Glencore nicht der ideale Partner ist.

Die Verwässerung ist mit ca. 19% fraglos teuer und schmerzhaft. An dieser Stelle kreide ich das klar dem Management an. Ich greife ungern in die Schublade mit der Karte „Ich habs ja gesagt…“, aber nach dem letzten CR im Mai habe ich mein Unverständnis (auch in Korrespondenz zum Management) aufgrund der geringen Höhe(31,5 Mio.) geäußert.

Fairer Weise muss man sagen, dass zum damaligen Zeitpunkt die Lithiumwelt, noch wesentlich rosiger aussah. Dennoch war klar, dass ein Cashbestand von 50 Mio. für die Bauvorhaben im kommenden halben Jahr „hart auf Kante genäht“ schien. Auch ich warte seit dem Herbst quasi stündlich auf eine Lithiumbodenbildung und Preiserholung, denke, täglich, dass nun endlich der Boden erreicht ist und.... Ähnlich hat vielleicht auch das Galanmanagement gedacht und gehofft im Zuge einer Preiserholung den CR durchführen zu können.

Der nicht vorhandene finanzielle Puffer ist Galan nun auf die Füße gefallen.

Entscheidend ist die Frage: Ist die Finanzierung gefährdet?

Banken und große Finanzinvestoren scheuen momentan das Risiko, machen einen großen Bogen um den Lithiumsektor, senken den Daumen und entziehen sogar Liquidität.

Einem großen australischen Hoffnungsträger Liontown wurde vor einer Woche mal eben ein Finanzierungspaket in Höhe von 760 Millionen AUD gestrichen, wobei ich persönlich denke, dass hier eine Einflussnahme von Gina Rinehart nicht unwahrscheinlich ist.

Ist die Finanzierung für Galan gefährdet?

Ja, solange die Abnahmevereinbarung nicht verbindlich gemeldet ist.

Ein möglicher vereinbarter Fahrplan ist:

• Nov 23 Unterzeichnung der Abnahmevereinbarung, vorbehaltlich der erfolgreichen DD und Eigenkapitalerhöhung zur Finanzierung der Projektarbeiten für die kommenden 6 Monate

• DD im Januar

• Eigenkapitalerhöhung im Januar/Feb (in diesem Fall CR)

• Verbindliche Bestätigung der Abnahmevereinbarung inkl. Vorauszahlungfazilität

Nun gibt es auf hotcopper folgenden Hinweis auf einen Artikel im AFR mit folgender Ergänzung zum Trading Halt(leider hinter einer Bezahlschranke):

Equity Raise, Debt Facilities and Current Cash Balance

• Offer proceeds of A$16.5M, debt facilities of A$136M, and cash balance of A$6M (as at 31 Jan 2024)

Ich spekuliere jetzt mal, dass die „Schuldenfazilität“ in Höhe von 136 Mio. AUD mit der Vorauszahlungsfinanzierung von Glencore identisch ist.

Entspricht ungefähr 90 Mio. USD und damit wäre Phase 1 vollständig finanziert. Das würde auch die wiederum relativ geringe Cash-Erhöhung von 15 Mio. zum jetzigen Zeitpunkt erklären.

Es steht und fällt momentan mit der

• Verbindlichen Bestätigung der Abnahmevereinbarung

Als Zeitraum zum Abschluss würde ich jetzt die kommenden 4 Wochen veranschlagen. Kann schneller vermeldet werden, sollte auf keinen Fall länger dauern, um nicht weitere Unsicherheit zu schüren.

An dieser Stelle erlaube ich mir einen treffenden Kommentar von Hotcopper einzustellen:

Wenn 15 Millionen US-Dollar am Ende die Projektkapitalkomponente eines bedeutenden Bergbauprojekts sind, dann ist das ein absolutes Schnäppchen. Im Großen und Ganzen spielt es keine Rolle, ob eine so kleine Erhöhung bei 46c oder 76c erfolgt. Selbst in diesem Umfeld mit niedrigeren Li-Preisen sind die Projektökonomien sehr stark.

Sobald die Projektfinanzierung der ersten Phase abgeschlossen ist, wandelt sich dieses Unternehmen von einem ungeliebten spekulativen Außenseiter zu einem kurzfristigen Produktionsunternehmen. Sobald der Markt seinen derzeitigen Lithium-Blues abgelegt hat, wird kostengünstige Sole das teure Spodumen als Marktliebling ersetzen, und diese Aktie ist auf dem Vormarsch.

Ich hoffe meine Annahmen sind schlüssig und es löst sich alles in Wohlgefallen auf.

Gleichzeitig erwarte ich vom Management einen Plan B zu haben, für den Fall, dass der Glencore-Deal doch noch platzt. Was nichts anderes bedeutet, als mit anderen Interessenten parallel zu verhandeln.

Wenn es gelingt das Projekt in Phase 1 zur Produktion zu bringen und davon ist man jetzt nicht allzuweit entfernt, dann ist man als low-cost Producer mit einer Weltklasseressource in einer hervorragenden Position.

Gruß

Belize100

So langsam wird GLN auch für mich ein interessantes Invest aufgrund des immer günstigeren Preises und dem entgegenstehenden langfristigen Potenzial!

Allerdings finde ich aber auch LTR aktuell sehr reizvoll.

Möchte mich aber nur für ein von beiden entscheiden da ich schon eine sehr große Position in Lithium habe.

Wo seht ihr mehr Chancen, Potenzial bzw. auch Risiko?

Freue mich über eure erfahrenen Meinungen!

Vllt fällt es mir dann ja leichter eine Entscheidung zu treffen.

PS: ich kann mir gut vorstellen dass während dem chinesischen Neujahrsfest der Boden der Lithiumpreise erreicht wird und wir danach in eine wenn auch nur seichte und zögerliche Trendumkehr übergehen werden..

LG aus Hamburg

Allerdings finde ich aber auch LTR aktuell sehr reizvoll.

Möchte mich aber nur für ein von beiden entscheiden da ich schon eine sehr große Position in Lithium habe.

Wo seht ihr mehr Chancen, Potenzial bzw. auch Risiko?

Freue mich über eure erfahrenen Meinungen!

Vllt fällt es mir dann ja leichter eine Entscheidung zu treffen.

PS: ich kann mir gut vorstellen dass während dem chinesischen Neujahrsfest der Boden der Lithiumpreise erreicht wird und wir danach in eine wenn auch nur seichte und zögerliche Trendumkehr übergehen werden..

LG aus Hamburg

GALAN LITHIUM - Explorer mit bemerkenswerten Auftakterfolgen