Sloman Neptun Schiffahrts-Aktiengesellschaft

eröffnet am 25.10.05 13:00:04 von

neuester Beitrag 30.05.24 14:21:54 von

neuester Beitrag 30.05.24 14:21:54 von

Beiträge: 579

ID: 1.015.397

ID: 1.015.397

Aufrufe heute: 0

Gesamt: 49.918

Gesamt: 49.918

Aktive User: 0

ISIN: DE0008271008 · WKN: 827100 · Symbol: NEP

60,00

EUR

0,00 %

0,00 EUR

Letzter Kurs 08:16:02 Hamburg

Meistbewertete Beiträge

| Datum | Beiträge | Bewertungen |

|---|---|---|

| 27.05.24 | ||

| 30.05.24 | ||

| 28.05.24 |

Werte aus der Branche Verkehr

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 1,6500 | +23,60 | |

| 3.874,65 | +14,33 | |

| 21,600 | +13,68 | |

| 0,9000 | +12,50 | |

| 0,5993 | +12,04 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 5,0200 | -8,39 | |

| 8,0000 | -8,57 | |

| 1,3650 | -9,60 | |

| 2,0300 | -14,71 | |

| 1,8000 | -15,09 |

Beitrag zu dieser Diskussion schreiben

Mal Tsakos Energy Navigation ansehen, deren Kennzahlen sind weitaus attraktiver und es gibt einen problemlosen Börsenhandel.

Der Geschäftsbericht ist seit gestern online: https://www.sloman-neptun.com/fileadmin/shareholder/Geschaef…

Mein kurzer Kommentar, quick and dirty:

Unter Abzug des Buchgewinns der "Sigmagas" in Höhe von 2,45 M€ und der (für die Kundschaft von Sloman Neptun sehr ungewöhnlichen, deshalb von mir mal ausnahmsweise bereinigten) Forderungsabschreibung (1,12 M€) beträgt der Konzernüberschuss zunächst 34,33 M€. Im Vorjahr fielen die Buchgewinne aus den Verkäufen von "Sloman Helios" und "Betagas" mit 2,434 M€ ins Gewicht.

Zur Ermittlung des operativen Nettoergebnisses je Sloman Neptun-Aktie korrigiere ich den Anteil anderer Gesellschafter am Gewinn ebenfalls um die außerordentlichen Effekte aus den Schiffsverkäufen um die jeweilige Beteiliungshöhe (SN-Anteil bei "Sigmagas" nur 35%, bei "Sloman Helios" 50% und bei "Betagas" 65%). Daraus folgt:

EpA 2022 bereinigt: 12,73 €, EpA 2023 bereinigt: 12,20 €. Wenn ich auf die Schnelle nichts falsch gemacht habe.

Das Ergebnis hat sich also tatsächlich geringfügig verschlechtert. Allerdings habe ich die Wertberichtigung der Forderung 100% Sloman Neptun zugeschrieben. In Summe hat sich die Prognose des Vorstands also als richtig erwiesen. Ich bin von einem mindestens gleichbleibenen Ergebnis ausgegangen.

2024 ist, mit den bei SlomanNeptun üblichen gleichen Textbausteinen, ebenfalls von einem leichten Rückgang auszugehen. Das kann nur mit Sondersituationen wie Werftaufenthalten, keine Schiffsverkäufe, etc zusammenhängen. Die Märkte in denen SlomanNeptun unterwegs sind, sind weiterhin sehr fest.

Der HGB-Buchwert liegt jetzt 74,50 €/Aktie bei erheblichen stillen Reserven (die in der Schifffahrt kommen und gehen), zum Ende diesen Jahres vermutlich dann ca. 84 €/Aktie. Der Konzern ist aktuell so gut wie schuldenfrei. Sicherlich muss aber irgendwann wieder kräftiger investiert werden. Aktuell aber wohl nicht über Neubauaufträge, sondern eher über Akquisition wahrscheinlicher, wenn überhaupt aktuell sinnvoll.

Bei der Ergebnisentwicklung muss man übrigens auch berücksichtigen, dass sich die Flotte in den letzten Jahren um über 25% reduziert hat.

Mein kurzer Kommentar, quick and dirty:

Unter Abzug des Buchgewinns der "Sigmagas" in Höhe von 2,45 M€ und der (für die Kundschaft von Sloman Neptun sehr ungewöhnlichen, deshalb von mir mal ausnahmsweise bereinigten) Forderungsabschreibung (1,12 M€) beträgt der Konzernüberschuss zunächst 34,33 M€. Im Vorjahr fielen die Buchgewinne aus den Verkäufen von "Sloman Helios" und "Betagas" mit 2,434 M€ ins Gewicht.

Zur Ermittlung des operativen Nettoergebnisses je Sloman Neptun-Aktie korrigiere ich den Anteil anderer Gesellschafter am Gewinn ebenfalls um die außerordentlichen Effekte aus den Schiffsverkäufen um die jeweilige Beteiliungshöhe (SN-Anteil bei "Sigmagas" nur 35%, bei "Sloman Helios" 50% und bei "Betagas" 65%). Daraus folgt:

EpA 2022 bereinigt: 12,73 €, EpA 2023 bereinigt: 12,20 €. Wenn ich auf die Schnelle nichts falsch gemacht habe.

Das Ergebnis hat sich also tatsächlich geringfügig verschlechtert. Allerdings habe ich die Wertberichtigung der Forderung 100% Sloman Neptun zugeschrieben. In Summe hat sich die Prognose des Vorstands also als richtig erwiesen. Ich bin von einem mindestens gleichbleibenen Ergebnis ausgegangen.

2024 ist, mit den bei SlomanNeptun üblichen gleichen Textbausteinen, ebenfalls von einem leichten Rückgang auszugehen. Das kann nur mit Sondersituationen wie Werftaufenthalten, keine Schiffsverkäufe, etc zusammenhängen. Die Märkte in denen SlomanNeptun unterwegs sind, sind weiterhin sehr fest.

Der HGB-Buchwert liegt jetzt 74,50 €/Aktie bei erheblichen stillen Reserven (die in der Schifffahrt kommen und gehen), zum Ende diesen Jahres vermutlich dann ca. 84 €/Aktie. Der Konzern ist aktuell so gut wie schuldenfrei. Sicherlich muss aber irgendwann wieder kräftiger investiert werden. Aktuell aber wohl nicht über Neubauaufträge, sondern eher über Akquisition wahrscheinlicher, wenn überhaupt aktuell sinnvoll.

Bei der Ergebnisentwicklung muss man übrigens auch berücksichtigen, dass sich die Flotte in den letzten Jahren um über 25% reduziert hat.

Eine höhere Dividende als langfristig wertmindernd zu bezeichnen, kann man pauschal aus meiner Sicht nicht sagen. Ich kann das Geld ja in die selbe Company reinvestieren (das macht vor allem bei Sloman sinn, da es immer mal wieder die Aktie auf attraktivem Niveau gibt - Fluch und Segen des engen Marktes zugleich )oder andere Investments damit aufbauen.

Der Vergleich mit dem CDAX sieht nett aus, aber ich investiere ja gerade in Einzelwerte, um eine mehr oder minder deutlich höhere Rendite zu erzielen, das ist auch notwendig, da das Risiko bei Einzelinvestments (zumindest in der Portfolio-Theorie) ja höher ist.

Aber ist ist ja schön zu sehen, das wir z.T unterschiedliche Sichtweisen auf Sloman Neptun haben, aber die Aktie an sich ja trotzdem beide gut finden.

Schönen Abend

fortunator95

Der Vergleich mit dem CDAX sieht nett aus, aber ich investiere ja gerade in Einzelwerte, um eine mehr oder minder deutlich höhere Rendite zu erzielen, das ist auch notwendig, da das Risiko bei Einzelinvestments (zumindest in der Portfolio-Theorie) ja höher ist.

Aber ist ist ja schön zu sehen, das wir z.T unterschiedliche Sichtweisen auf Sloman Neptun haben, aber die Aktie an sich ja trotzdem beide gut finden.

Schönen Abend

fortunator95

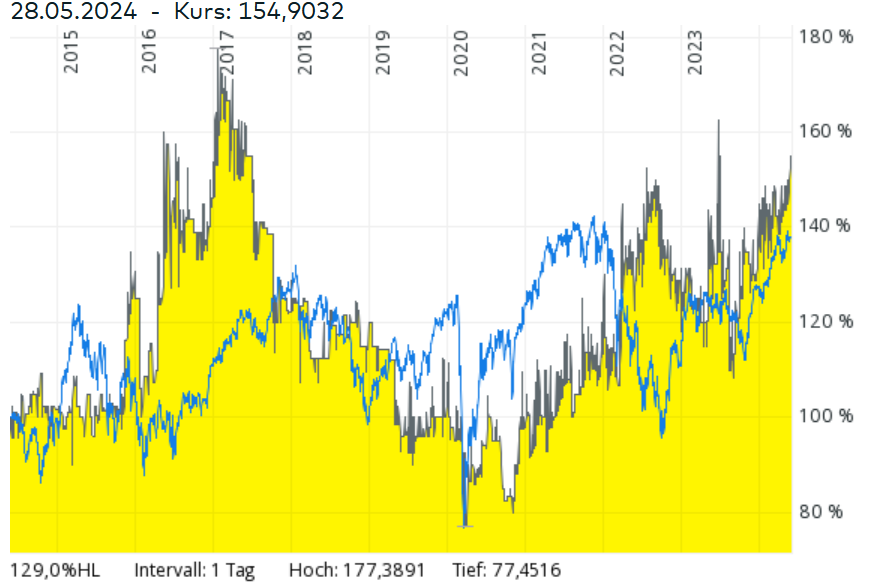

Antwort auf Beitrag Nr.: 75.852.863 von fortunator95 am 28.05.24 17:00:02Aber selbst im von Dir erwähnten relativ mauen 10-Jahres-Vergleich entwickelte sich die SN-Aktie besser als der gesamte deutsche (geregelte) Aktienmarkt:

10 Jahre Kursperformance Sloman Neptun vs. CDAX Kursindex:

Dabei waren einige Jahre branchenbedingte Durststrecke dabei. Schifffahrt ist nunmal grundsätzlich erstmal sehr zyklisch.

Für die fundamentale Bewertung des Unternehmens durch die Aktienmarktteilnehmer kann das Management nur bedingt etwas. Der Preis bildet sich durch Angebot & Nachfrage der Marktteilnehmer. Hohe Dividendenausschüttungen sind langfristig sogar wertmindernd.

Bei Sloman Neptun machen m.E. nur zwei Strategien Sinn:

a)

Die Zyklen rechtzeitig zu antizipieren (geht angesichts des geringen Handelsvolumens nur mit kleineren Beständen oder unter Inkaufnahme, die Hochs-und Tiefs nicht mitnehmen zu können (besonders geeignet für Studenten und den berühmten "Kleinen Mann").

Oder

b)

Augen zu und durch und auf buy and hold vertrauen, weil über Jahrzehnte die Trends schon passen. (besonders geeignet für Renter mit noch nicht ganz abgelaufenen Haltbarkeitsdatum).

Letztere scheinen mit Blick auf die Handelsvolumina und der Altersquote auf der HV zu dominieren. Sie vererben jedenfalls keinen Mist.

10 Jahre Kursperformance Sloman Neptun vs. CDAX Kursindex:

Dabei waren einige Jahre branchenbedingte Durststrecke dabei. Schifffahrt ist nunmal grundsätzlich erstmal sehr zyklisch.

Für die fundamentale Bewertung des Unternehmens durch die Aktienmarktteilnehmer kann das Management nur bedingt etwas. Der Preis bildet sich durch Angebot & Nachfrage der Marktteilnehmer. Hohe Dividendenausschüttungen sind langfristig sogar wertmindernd.

Bei Sloman Neptun machen m.E. nur zwei Strategien Sinn:

a)

Die Zyklen rechtzeitig zu antizipieren (geht angesichts des geringen Handelsvolumens nur mit kleineren Beständen oder unter Inkaufnahme, die Hochs-und Tiefs nicht mitnehmen zu können (besonders geeignet für Studenten und den berühmten "Kleinen Mann").

Oder

b)

Augen zu und durch und auf buy and hold vertrauen, weil über Jahrzehnte die Trends schon passen. (besonders geeignet für Renter mit noch nicht ganz abgelaufenen Haltbarkeitsdatum).

Letztere scheinen mit Blick auf die Handelsvolumina und der Altersquote auf der HV zu dominieren. Sie vererben jedenfalls keinen Mist.

Trading Spotlight

@unicum

Für abgelaufene Pfefferminzbonbons und Schirmmützen investiere ich aber nicht in Aktiengesellschaften, das ist ein netter give-away, aber sonst auch nichts.

Zwar freue ich mich über die gut laufenden Geschäfte, aber das ändert nichts daran, das weder die Aktienkursperformance der letzten 10 Jahre noch die Dividendenentwicklung die gute operative Leistung und Ergebnisse widerspiegeln.

Für abgelaufene Pfefferminzbonbons und Schirmmützen investiere ich aber nicht in Aktiengesellschaften, das ist ein netter give-away, aber sonst auch nichts.

Zwar freue ich mich über die gut laufenden Geschäfte, aber das ändert nichts daran, das weder die Aktienkursperformance der letzten 10 Jahre noch die Dividendenentwicklung die gute operative Leistung und Ergebnisse widerspiegeln.

Antwort auf Beitrag Nr.: 75.851.714 von fortunator95 am 28.05.24 14:07:38Heute Einladung zur Hauptversammlung am 4. Juli.

@Fortunator95

Zur Dividendenpolitik:

Nunja, man muss auch die Naturaldividenden, die auf den HV's ausgeschüttet werden, mit einbeziehen. Eigentlich gab es jedes Jahr etwas. So bspw. Pefferminzbonbonblechdose mit Firmenlogo, (zuckerfrei, Haltbarkeitsdatum allerdings abgelaufen), Schirmmützen, Regenschirme, Jutetaschen,.... Da kommt im Laufe der Jahre schon einiges zusammen.

@Fortunator95

Zur Dividendenpolitik:

Nunja, man muss auch die Naturaldividenden, die auf den HV's ausgeschüttet werden, mit einbeziehen. Eigentlich gab es jedes Jahr etwas. So bspw. Pefferminzbonbonblechdose mit Firmenlogo, (zuckerfrei, Haltbarkeitsdatum allerdings abgelaufen), Schirmmützen, Regenschirme, Jutetaschen,.... Da kommt im Laufe der Jahre schon einiges zusammen.

Üppige Dividenden, hab ich da was verpasst

150 cent gab es für 2022 und wird für 2023 vorgeschlagen, in den Jahren davor waren es 50 bis 75 Cent....Das nenne ich nicht wirklich üppig

Mit den Minderheitsanteilen hast du natürlich recht, aber auch auch nach Minderheitsanteilen wird noch ordentlich eps übrig bleiben.

Ich kenne die Gesellschaft auch schon recht lange, sie wird gut geführt, aber richti g Aktionärsfreundlich ist sie nicht.

Und der Kursverlauf, ja, vor 20 Jahren war die Aktie mal unter 10 Euro, aber in den letzten 10 Jahren geht es im großen und ganzen Seitwärts.

Warten wir dann mal den GB ab, danach gibt es bestimmt mehr Diskussionsstoff.

Euch einen schönen Nachmittag

Fortunator95

150 cent gab es für 2022 und wird für 2023 vorgeschlagen, in den Jahren davor waren es 50 bis 75 Cent....Das nenne ich nicht wirklich üppig

Mit den Minderheitsanteilen hast du natürlich recht, aber auch auch nach Minderheitsanteilen wird noch ordentlich eps übrig bleiben.

Ich kenne die Gesellschaft auch schon recht lange, sie wird gut geführt, aber richti g Aktionärsfreundlich ist sie nicht.

Und der Kursverlauf, ja, vor 20 Jahren war die Aktie mal unter 10 Euro, aber in den letzten 10 Jahren geht es im großen und ganzen Seitwärts.

Warten wir dann mal den GB ab, danach gibt es bestimmt mehr Diskussionsstoff.

Euch einen schönen Nachmittag

Fortunator95

Antwort auf Beitrag Nr.: 75.846.356 von fortunator95 am 27.05.24 15:56:34Auch diese Rechnung ist nicht ganz richtig: Sie berücksichtigt nicht den Anteil der Minderheiten am Konzernergebnis. Dieser liegt, je nachdem wie und wo die Überschüsse entstanden sind, regelmäßig bei rund 30-40%. Er landet überwiegend in den Konzern der Rob. M. Sloman & Co. oHG (übrigens 1793 gegründet und damit der älteste Reedereibetrieb sowie angeblich eine der ältesten Personengesellschaften Deutschlands) und hängt mit der entsprechenden Aufteilung der Schiffsbeteiligungsgesellschaften innerhalb der Gruppe zusammen.

Generell rate ich, erstmal ganz entspannt den GB abzuwarten um das operative, wiederkehrende Ergebnis extrahieren zu können.

Von Dividendenausschüttungen halte ich persönlich im vorliegenden Fall nicht so viel: Der Konzern wird verantwortungsvoll geführt und der einbehaltene Gewinn ist dort langfrstig werterhöhend aufgehoben. Über die letzten 30 Jahre konnte die Sloman-Neptun-Aktie jedenfalls den Nasdaq-Composite-Index schlagen. On Top kommen dann noch die üppigen Dividenden in Höhe von regelmäßig 150 Cent . Aber das muss jeder für sich selbst beurteilen. Verloren ist das Geld jedenfalls nicht.

. Aber das muss jeder für sich selbst beurteilen. Verloren ist das Geld jedenfalls nicht.

Zudem muss berücksichtigt werden, dass Teile der Flotte mittlerweile ein Alter erreicht haben, bei dem man irgendwann mal perspektivisch über Ersatzbeschaffungen nachdenken muss. Das ist in der aktuellen Zeit besonders herausfordernd, da die Schiffspreise dieser Klassen aktuell sehr hoch sind. Wie schon von al_sting angesprochen, wäre es langfristig sehr sinnvoll, den richtigen Ersatzzeitpunkt zu treffen. Das ist natürlich auch Kaffeesatzleserei aber in der aktuellen Lage würde ich versuchen, die bestehende Flotte erstmal so lange wie möglich flott zu halten.

Jedenfalls hat sich die Ertragslage, wie in Beitrag 556 vom 7.12.23 schon geschrieben, völlig anders, als vom Vorstand prognostiziert, ähnlich positiv, wie 2022 entwickelt. Auch für das laufende Jahr gibt es aktuell keinerlei Anzeichen einer signifikaten Verschlechterung des Marktumfeldes, sodass ich auch für 2024 mit einem ähnlichen Ertragsniveau oder besser rechne, es sei denn es steht eine extreme Ballung an Werftaufenthalten vor der Tür.

Generell rate ich, erstmal ganz entspannt den GB abzuwarten um das operative, wiederkehrende Ergebnis extrahieren zu können.

Von Dividendenausschüttungen halte ich persönlich im vorliegenden Fall nicht so viel: Der Konzern wird verantwortungsvoll geführt und der einbehaltene Gewinn ist dort langfrstig werterhöhend aufgehoben. Über die letzten 30 Jahre konnte die Sloman-Neptun-Aktie jedenfalls den Nasdaq-Composite-Index schlagen. On Top kommen dann noch die üppigen Dividenden in Höhe von regelmäßig 150 Cent

. Aber das muss jeder für sich selbst beurteilen. Verloren ist das Geld jedenfalls nicht.

. Aber das muss jeder für sich selbst beurteilen. Verloren ist das Geld jedenfalls nicht. Zudem muss berücksichtigt werden, dass Teile der Flotte mittlerweile ein Alter erreicht haben, bei dem man irgendwann mal perspektivisch über Ersatzbeschaffungen nachdenken muss. Das ist in der aktuellen Zeit besonders herausfordernd, da die Schiffspreise dieser Klassen aktuell sehr hoch sind. Wie schon von al_sting angesprochen, wäre es langfristig sehr sinnvoll, den richtigen Ersatzzeitpunkt zu treffen. Das ist natürlich auch Kaffeesatzleserei aber in der aktuellen Lage würde ich versuchen, die bestehende Flotte erstmal so lange wie möglich flott zu halten.

Jedenfalls hat sich die Ertragslage, wie in Beitrag 556 vom 7.12.23 schon geschrieben, völlig anders, als vom Vorstand prognostiziert, ähnlich positiv, wie 2022 entwickelt. Auch für das laufende Jahr gibt es aktuell keinerlei Anzeichen einer signifikaten Verschlechterung des Marktumfeldes, sodass ich auch für 2024 mit einem ähnlichen Ertragsniveau oder besser rechne, es sei denn es steht eine extreme Ballung an Werftaufenthalten vor der Tür.

Antwort auf Beitrag Nr.: 75.846.356 von fortunator95 am 27.05.24 15:56:34Vom Jahresüberschuss entfällt m.W. ein guter Teil, etwa 1/3, auf Dritte.

Daher rechne ich "nur" mit dem Bilanzgewinn der AG.

Daher rechne ich "nur" mit dem Bilanzgewinn der AG.