Widerruf von Lebensversicherungen auch nach Jahren noch möglich - Vertrag wird mit Rückabwicklung aufgehoben

Nach einer Vorgabe des Europäischen Gerichtshofes (EUGH) hat der Bundesgerichtshof (BGH) den Widerruf einer schon jahrelang bestehenden Lebensversicherung für wirksam erklärt, da die dem Vertrag zugrunde liegende Widerrufsbelehrung unwirksam war. Jetzt können auch Verträge aus den Jahren 1995 bis zurück ins Jahr 2007 rückabgewickelt werden.

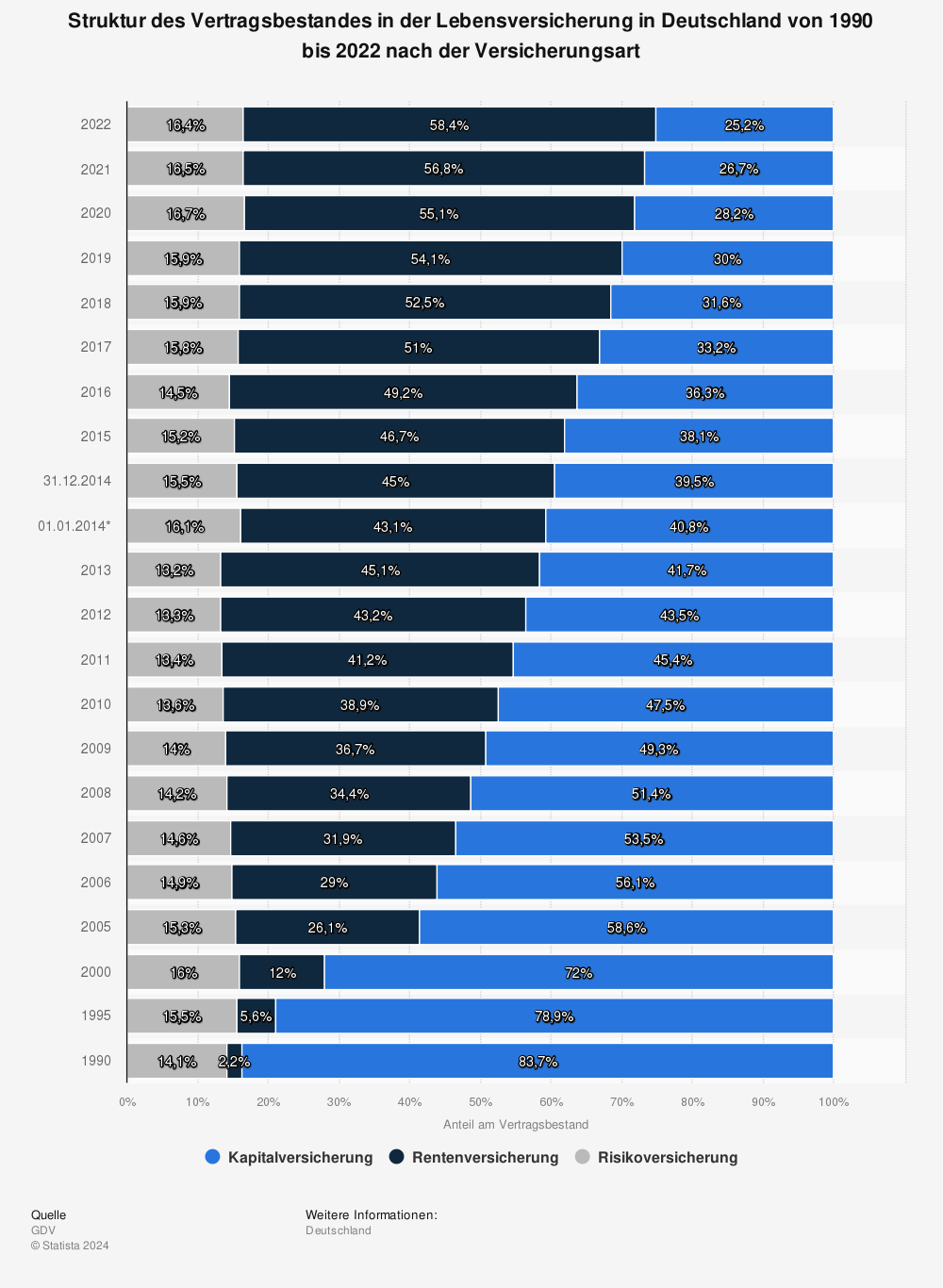

Durch dieses Urteil kann eine schon seit Jahren bestehende Versicherung rückabgewickelt werden. In Deutschland werden vor allem die folgenden Lebensversicherungen vertrieben:

Kapitallebensversicherung

Diese meistgewählte Form der Lebensversicherung bietet dem Kunden garantierte Leistungen im Alter, zum Beispiel in Form einer monatlichen Rente oder einer einmaligen Auszahlung des eingezahlten Kapitals. Mit der Lebensversicherung werden die Vorteile der privaten Altersvorsorge mit der finanziellen Absicherung von Angehörigen kombiniert. Weiterhin besteht die Möglichkeit, durch Zusatzmodule Risiken wie Unfall oder Berufsunfähigkeit zusätzlich abzusichern. Im Gegensatz zur privaten Rentenversicherung ist bei der Lebensversicherung die finanzielle Absicherung von Hinterbliebenen integriert. Mit der Kapitallebensversicherung kann der Kunde für seinen Ruhestand vorsorgen und zugleich seine Angehörigen absichern. Am Vertragsende oder im Versicherungsfall (Tod der versicherten Person) wird die vereinbarte Versicherungssumme als einmaliger Betrag ausgezahlt. Dieser setzt sich aus den eingezahlten Beiträgen, den aufgelaufenen Zinsen aus den gezahlten Beiträgen zum garantierten Zinssatz und den erwirtschafteten Überschüssen des Unternehmens zusammen. Der garantierte Zinssatz liegt aktuell bei 1,75 % und gilt für die gesamte Laufzeit des Versicherungsvertrages.

Rentenversicherung

Eine (private) Rentenversicherung bieten den Kunden garantierte Leistungen im Alter, zum Beispiel in Form einer monatlichen Rente oder einer einmaligen Kapitalauszahlung. Sie lässt sich durch Berufsunfähigkeits-, Pflegerenten- oder Unfall-Zusatzversicherungen ergänzen. Im Gegensatz zur Lebensversicherung ist bei der Rentenversicherung die finanzielle Absicherung von Hinterbliebenen nicht integriert. Damit bietet sie die Möglichkeit, für das Alter finanziell vorzusorgen. Der Kunde erhält eine lebenslange Rente, die sich aus seinen eingezahlten Beiträgen, den aufgelaufenen Zinsen aus den gezahlten Beiträgen zum garantierten Zinssatz und den erwirtschafteten Überschüssen des Unternehmens zusammensetzt. Der garantierte Zinssatz liegt aktuell bei 1,75 % und gilt für die gesamte Laufzeit des Versicherungsvertrages.

Risiko-Lebensversicherung

Der Zweck der Risiko-Lebensversicherung ist vor allem die Vorsorge für die Hinterbliebenen. Wenn die versicherte Person stirbt, erhalten die Hinterbliebenen einen festgelegten Geldbetrag, die Todesfallsumme, ausgezahlt. Das wird vor allem dazu verwendet, Immobilienfinanzierungen oder allgemein Hinterbliebene abzusichern, falls der Hauptverdiener der Familie plötzlich ausfällt. Dann wird mit dem Tod die Versicherungssumme fällig und kann für die Tilgung des aufgenommenen Darlehens genutzt werden. Die genaue Höhe der Versicherungssumme wird bei Vertragsabschluss festgelegt. Endet der Vertrag noch zu Lebzeiten des Versicherten, werden keine Leistungen fällig; es erfolgt keine Auszahlung der eingezahlten Beiträge. Auch die Risikolebensversicherung lässt sich durch Zusatzmodule für Berufsunfähigkeit oder durch eine Unfallzusatzversicherung ergänzen.

Mehr Statistiken finden Sie bei Statista

Wenn Sie sich für den Rückabwicklung Ihrer Lebensversicherung interessieren, tragen Sie sich einfach für unseren Newsletter zu diesem Thema ein. Wir halten Sie dann auf dem laufenden:

Weitere Informationen zur Rückabwicklung durch den Widerruf Ihrer Lebensversicherung finden Sie hier:

http://www.wallstreet-online.de/spezial/lv/widerruf-lebensversicherung

Relevante Urteile zur Rückabwicklung von Lebensversicherungen durch Widerruf

(jeweils als PDF downloadbar):

Bundesgerichtshof, Urteil vom 16.10.2013, Az. IV ZR 76/11

Europäischer Gerichtshof, Urteil vom 19.12.2013, Az. C 209/12

Bundesgerichtshof, Urteil vom 07.05.2014, Az. IV ZR 76/11

Oberlandesgericht Celle, Urteil vom 27.02.2014, Az. 8 U 192/13