Voest Alpine mit 50% Chance - 500 Beiträge pro Seite

eröffnet am 25.07.01 13:44:44 von

neuester Beitrag 08.09.01 15:11:59 von

neuester Beitrag 08.09.01 15:11:59 von

Beiträge: 17

ID: 444.204

ID: 444.204

Aufrufe heute: 0

Gesamt: 700

Gesamt: 700

Aktive User: 0

ISIN: AT0000937503 · WKN: 897200 · Symbol: VAS

26,16

EUR

-0,08 %

-0,02 EUR

Letzter Kurs 12:30:36 Tradegate

Neuigkeiten

| Titel |

|---|

06.06.24 · dpa-AFX |

06.06.24 · wO Newsflash |

05.06.24 · dpa-AFX |

05.06.24 · dpa-AFX |

05.06.24 · dpa-AFX |

Werte aus der Branche Stahl und Bergbau

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 4,3500 | +21,71 | |

| 1,1172 | +16,58 | |

| 185,40 | +13,67 | |

| 2,8700 | +12,83 | |

| 0,7050 | +10,16 |

| Wertpapier | Kurs | Perf. % |

|---|---|---|

| 2,6800 | -7,59 | |

| 48,00 | -9,43 | |

| 8,2600 | -10,31 | |

| 4,5650 | -13,45 | |

| 0,6200 | -39,22 |

Der momentan günstig bewertete Wert Voest Alpine hat enormes Potenzial nach oben. Durch den Kauf der Thyssen-Schienen-Tochter zu guten Konditionen werden sich die Zahlen des Unternehmens sicherlich nicht verschlechtern.

Ein Blick auf die Zahlen lohnt!!!

Gruß vom Toast

Ein Blick auf die Zahlen lohnt!!!

Gruß vom Toast

buchwert irgendwo bei 48 - aber das will offenbar niemand wissen.

es ist chic sein geld mit verlustbringenden pommesbuden zu verlieren.

das selbe gilt für boehler-uddeholm.

es ist chic sein geld mit verlustbringenden pommesbuden zu verlieren.

das selbe gilt für boehler-uddeholm.

So ist es

die argumente sind ja schon länger bekannt, aber warum sieht dann der chart noch immer so aus?

wienerin, die von wien die finger lässt.

wienerin, die von wien die finger lässt.

50% Plus von Oktober bis Juli, nicht schlecht, und dass bei drohender Tiefkonjunktur.

Trading Spotlight

ist natürlich auch eine möglichkeit: vom jahrestief zum jahreshoch die performance zu berechnen.

gibt aber auch welche, die nicht am jahrestief ein- und im juli ausgestiegen sind, oder gar schon länger im depot haben. nochmals ein chartversuch:

-

-

vielleicht ist aber ab heuer wien tatsächlich aus dem dornröschenschlaf erwacht ... wer weiss?

zu wünschen wär es ja.

LG & happy invest

gibt aber auch welche, die nicht am jahrestief ein- und im juli ausgestiegen sind, oder gar schon länger im depot haben. nochmals ein chartversuch:

vielleicht ist aber ab heuer wien tatsächlich aus dem dornröschenschlaf erwacht ... wer weiss?

zu wünschen wär es ja.

LG & happy invest

Wasndas? Das ist aber nicht der Voest Alpine Chart, der weist nämlich eine Topperformance auf!

doch, BBB, das ist der 1- und 3-jahreschart von VA tech.

Ja, aber Voest Alpine und Voest Alpine Tech ist doch gaaaaanz etwas anderes!?!?

uuups! sorry!

muss mir gleich mal VA stahl anschauen! komm gleich wieder.

LG aus wien

muss mir gleich mal VA stahl anschauen! komm gleich wieder.

LG aus wien

jau, BBB, hast recht, das sieht schon viel besser aus (wenn man nicht gerade das pech hatte, anfang 2000 reinzugehen):

1 jahr .......................................................................................................................... 3 jahre

.

.

wienerin, die mit den vorurteilen

1 jahr .......................................................................................................................... 3 jahre

wienerin, die mit den vorurteilen

Hätte mir gestern um ein Haar VA Tech gekauft, dann kam mir rechtzeitig die Erkenntnis, dass es heute ein Sell on Good News geben würde (Zahlen). Glück gehabt.

hallo BBB,

so gut waren die zahlen ja nicht:

Metallurgie drückt Ergebnis

Linzer Anlagenbauer kämpft mit schwachen Einflüssen aus Stahlkonjunktur

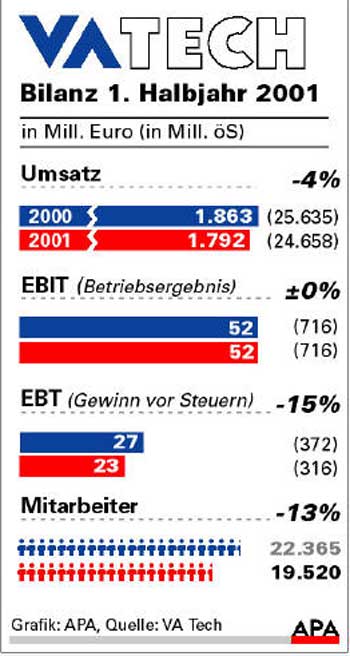

Wien - Die Sparte Metallurgie hat den Anlagenbauer VA Tech im ersten Halbjahr belastet: Nach einem Betriebsverlust von 1,3 Mio. Euro (17,89 Mio. S) im Vergleichszeitraum des Vorjahres häuften sich die Verluste auf vier Mio. Euro an. Vorstandsvorsitzender Erich Becker räumte ein, eine dreijährige Verlustphase der Metallurgie sei vorstellbar. Die ehemalige Cashcow macht noch ein Viertel des Konzernvolumens aus. Grund für die schwache Vorstellung sei der "raue Wind", der VA Tech angesichts der schwachen Stahlkonjunktur entgegenwehe. Hinzu komme ein hoher Preisdruck. Sollte sich das Bild bis Jahresende nicht bessern, kann sich Becker als Extremvariante vorstellen, von den 3500 Jobs in diesem Bereich 600 abzubauen.

In den übrigen Kernbereichen Energie- und Wassertechnik, die 75 Prozent des Konzernvolumens ausmachen, wurden positive Zahlen erzielt. Insgesamt belief sich das Betriebsergebnis (Ebit) der VA Tech auf unverändert 52 Mio. Euro. Aus dem Verkauf von 4,98 Prozent der Voest-Alpine-Aktien kam dabei ein Nettoertrag nach Steuern von 30,7 Mio. Euro.

Hoffen auf Konjunkturaufhellung

Im zweiten Halbjahr rechnet Becker mit keiner Verbesserung des konjunkturellen Umfeldes. Trotzdem hält er daran fest, für das Gesamtjahr ein Betriebsergebnis ohne Sondereinflüsse in der Höhe des Vorjahres (93 Mio. Euro) vorzulegen. Mit den Sondereinflüssen - Verkauf der MCE an die Andlinger und bis Jahresende der Transport- und Montagesysteme (TMS) - könnten auch die noch im Jänner angekündigten 130 Mio. Euro erreicht werden, so Becker. Für TMS gebe es drei Interessenten, einer soll der deutsche Maschinenbauer Dürr sein.

Im Zuge der Umkrempelung des Konzerns vom Großanbauer zum Systemlieferanten wurden 13 Prozent der Mitarbeiter auf 19.520 abgebaut. Bis Ende des Jahres sollten es insgesamt 25 Prozent sein. Als gutes Vorbild schrumpft der Vorstand von fünf auf drei Mitglieder: Dort sitzen neben Becker ab 1. September Roland Scharb und Georg Antesberger. (este, DER STANDARD, Printausgabe 31.8.2001)

LG aus wien - und halt` dein pulver (noch) trocken!

so gut waren die zahlen ja nicht:

Metallurgie drückt Ergebnis

Linzer Anlagenbauer kämpft mit schwachen Einflüssen aus Stahlkonjunktur

Wien - Die Sparte Metallurgie hat den Anlagenbauer VA Tech im ersten Halbjahr belastet: Nach einem Betriebsverlust von 1,3 Mio. Euro (17,89 Mio. S) im Vergleichszeitraum des Vorjahres häuften sich die Verluste auf vier Mio. Euro an. Vorstandsvorsitzender Erich Becker räumte ein, eine dreijährige Verlustphase der Metallurgie sei vorstellbar. Die ehemalige Cashcow macht noch ein Viertel des Konzernvolumens aus. Grund für die schwache Vorstellung sei der "raue Wind", der VA Tech angesichts der schwachen Stahlkonjunktur entgegenwehe. Hinzu komme ein hoher Preisdruck. Sollte sich das Bild bis Jahresende nicht bessern, kann sich Becker als Extremvariante vorstellen, von den 3500 Jobs in diesem Bereich 600 abzubauen.

In den übrigen Kernbereichen Energie- und Wassertechnik, die 75 Prozent des Konzernvolumens ausmachen, wurden positive Zahlen erzielt. Insgesamt belief sich das Betriebsergebnis (Ebit) der VA Tech auf unverändert 52 Mio. Euro. Aus dem Verkauf von 4,98 Prozent der Voest-Alpine-Aktien kam dabei ein Nettoertrag nach Steuern von 30,7 Mio. Euro.

Hoffen auf Konjunkturaufhellung

Im zweiten Halbjahr rechnet Becker mit keiner Verbesserung des konjunkturellen Umfeldes. Trotzdem hält er daran fest, für das Gesamtjahr ein Betriebsergebnis ohne Sondereinflüsse in der Höhe des Vorjahres (93 Mio. Euro) vorzulegen. Mit den Sondereinflüssen - Verkauf der MCE an die Andlinger und bis Jahresende der Transport- und Montagesysteme (TMS) - könnten auch die noch im Jänner angekündigten 130 Mio. Euro erreicht werden, so Becker. Für TMS gebe es drei Interessenten, einer soll der deutsche Maschinenbauer Dürr sein.

Im Zuge der Umkrempelung des Konzerns vom Großanbauer zum Systemlieferanten wurden 13 Prozent der Mitarbeiter auf 19.520 abgebaut. Bis Ende des Jahres sollten es insgesamt 25 Prozent sein. Als gutes Vorbild schrumpft der Vorstand von fünf auf drei Mitglieder: Dort sitzen neben Becker ab 1. September Roland Scharb und Georg Antesberger. (este, DER STANDARD, Printausgabe 31.8.2001)

LG aus wien - und halt` dein pulver (noch) trocken!

Hi Wienerin!

Möchte bei der Gelegenheit dir mein Stammforum nahelegen, wo über österreichische Aktien wesentlich hautnäher diskutiert wird als auf WO.

www.aktien-online.at

Möchte bei der Gelegenheit dir mein Stammforum nahelegen, wo über österreichische Aktien wesentlich hautnäher diskutiert wird als auf WO.

www.aktien-online.at

hi BBB,

ich hab mir doch selbst versprochen, keine ösis mehr anzugreifen (die aktien mein ich natürlich! )

werd` aber trotzdem mal bei euch vorbeischau`n.

happy invests!

ich hab mir doch selbst versprochen, keine ösis mehr anzugreifen (die aktien mein ich natürlich!

)werd` aber trotzdem mal bei euch vorbeischau`n.

happy invests!

Wieso denn, wir entdecken zB. gerade die Umweltperle Jenbacher neu, die heute die besten Zahlen ihrer Geschichte veröffentlicht hat.

Ist noch keine Kaufempfehlung, aber Strong Watch!

Ist noch keine Kaufempfehlung, aber Strong Watch!

06.09.2001 08:57

aktien-online.at ist bullish auf Jenbacher

"Die Jenbacher AG konnte gute Halbjahreszahlen vorlegen. Demnach erhöhte der Tiroler Energiesystemehersteller den Umsatz in den ersten beiden Quartalen um 8 Prozent auf 104 Mio Euro. Wirklich beeindruckend ist jedoch die gestiegene Profitabilität: Der Gewinn vor Steuern legte um 45 Prozent auf 10,7 Mio Euro oder 1,07 Euro je Aktie zu. Der Auftragseingang lag im 1. Halbjahr bei 160 Mio Euro oder um 43 Prozent über dem Vorjahreswert, der Auftragsstand kletterte um 40 Prozent auf 243 Mio Euro. Wir erhöhen unsere Gewinnschätzungen für 2001 auf 1,55 Euro (Zuvor: 1,51 Euro) und erwarten 1,80 Euro Gewinn je Aktie für 2002. Damit ergibt sich ein erwartetes KGV für heuer von 8,6 bei einem Besprechungskurs von 13,4 Euro. Fundamental ist Jenbacher weiterhin massiv unterbewertet. Auch Charttechnisch gesehen hat sich die Situation verbessert. Der Kurs liegt im unteren Bereich der Tradingrange 13 bis 14,5 Euro. Wir stufen die Aktie weiterhin mit aussichtsreich ein."

aktien-online.at ist bullish auf Jenbacher

"Die Jenbacher AG konnte gute Halbjahreszahlen vorlegen. Demnach erhöhte der Tiroler Energiesystemehersteller den Umsatz in den ersten beiden Quartalen um 8 Prozent auf 104 Mio Euro. Wirklich beeindruckend ist jedoch die gestiegene Profitabilität: Der Gewinn vor Steuern legte um 45 Prozent auf 10,7 Mio Euro oder 1,07 Euro je Aktie zu. Der Auftragseingang lag im 1. Halbjahr bei 160 Mio Euro oder um 43 Prozent über dem Vorjahreswert, der Auftragsstand kletterte um 40 Prozent auf 243 Mio Euro. Wir erhöhen unsere Gewinnschätzungen für 2001 auf 1,55 Euro (Zuvor: 1,51 Euro) und erwarten 1,80 Euro Gewinn je Aktie für 2002. Damit ergibt sich ein erwartetes KGV für heuer von 8,6 bei einem Besprechungskurs von 13,4 Euro. Fundamental ist Jenbacher weiterhin massiv unterbewertet. Auch Charttechnisch gesehen hat sich die Situation verbessert. Der Kurs liegt im unteren Bereich der Tradingrange 13 bis 14,5 Euro. Wir stufen die Aktie weiterhin mit aussichtsreich ein."

Beitrag zu dieser Diskussion schreiben

Zu dieser Diskussion können keine Beiträge mehr verfasst werden, da der letzte Beitrag vor mehr als zwei Jahren verfasst wurde und die Diskussion daraufhin archiviert wurde.

Bitte wenden Sie sich an feedback@wallstreet-online.de und erfragen Sie die Reaktivierung der Diskussion oder starten Sie eine neue Diskussion.

Investoren beobachten auch:

| Wertpapier | Perf. % |

|---|---|

| -0,50 | |

| +0,91 | |

| -0,70 | |

| -1,49 | |

| -0,80 | |

| -0,97 | |

| +0,29 | |

| -0,98 | |

| -0,39 | |

| -2,19 |

Meistdiskutiert

| Wertpapier | Beiträge | |

|---|---|---|

| 133 | ||

| 77 | ||

| 41 | ||

| 36 | ||

| 30 | ||

| 24 | ||

| 24 | ||

| 21 | ||

| 18 | ||

| 13 |

06.06.24 · dpa-AFX · Erste Group Bank |

06.06.24 · wO Newsflash · voestalpine |

05.06.24 · dpa-AFX · OMV |

05.06.24 · dpa-AFX · voestalpine |

05.06.24 · dpa-AFX · voestalpine |

05.06.24 · dpa-AFX · voestalpine |

05.06.24 · wallstreetONLINE Redaktion · ThyssenKrupp |

05.06.24 · wO Newsflash · voestalpine |

05.06.24 · EQS Group AG · voestalpine |

| Zeit | Titel |

|---|---|

| 07.08.23 |